Beda Peer-to-Peer Lending Konsumtif & Usaha: Mekanisme Pembiayaan P2P

Mekanisme pembiayaan peer-to-peer (P2P) lending mengklasifikasikan penyaluran dana ke dalam dua sektor utama berdasarkan tujuan penggunaan, yakni kebutuhan konsumtif dan modal produktif.

Berbeda dengan kredit usaha perbankan konvensional, pembagian portofolio pada ekosistem pinjaman online menerapkan batasan suku bunga harian yang diatur secara spesifik oleh Otoritas Jasa Keuangan tanpa kewajiban agunan fisik.

Penguasaan karakteristik batas suku bunga, durasi tenor, dan syarat dokumen memastikan calon peminjam mendapatkan fasilitas pendanaan sesuai kapasitas pelunasan finansial.

Apa Beda Pinjaman Online Konsumtif dan Kredit Usaha Produktif?

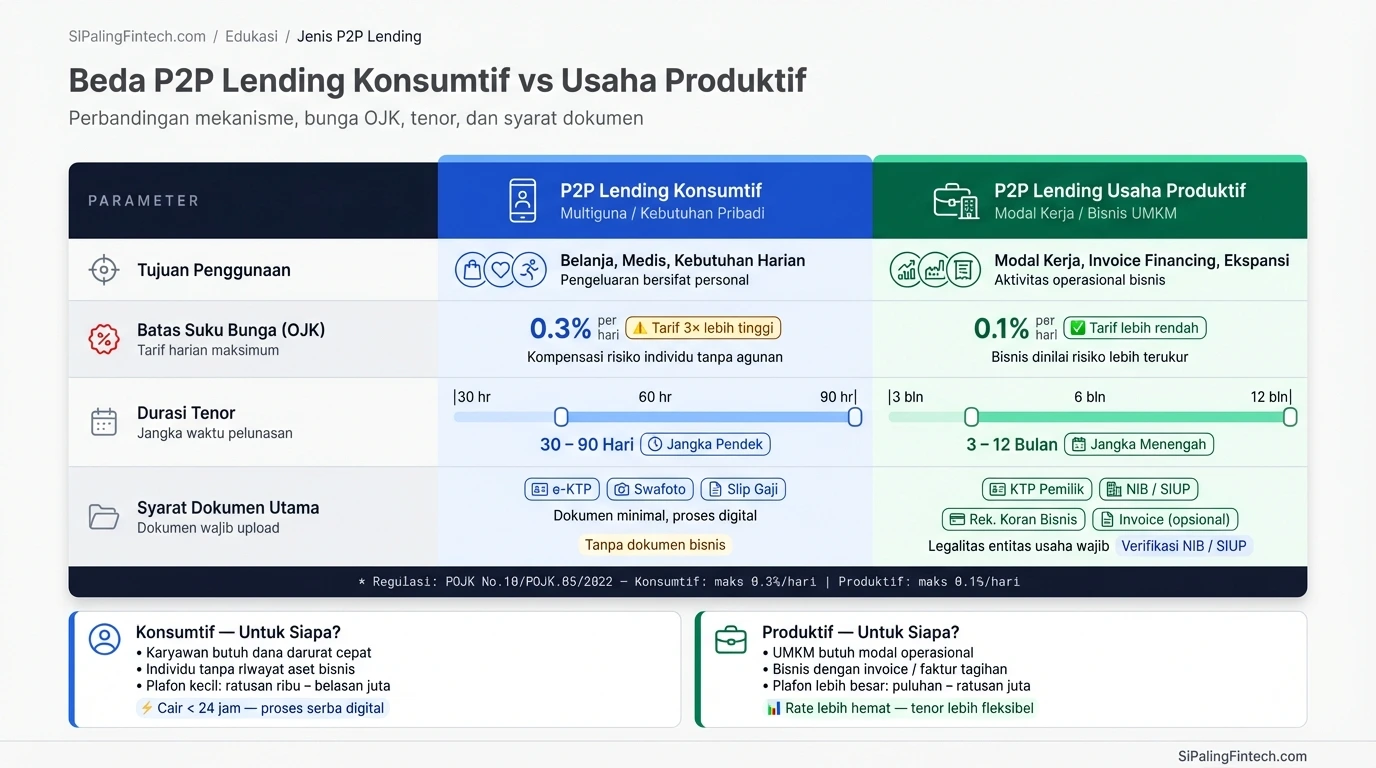

Perbedaan paling krusial antara kedua jenis pembiayaan terletak pada penetapan batas maksimal suku bunga harian oleh Otoritas Jasa Keuangan serta kompleksitas verifikasi dokumen pendukung.

| Parameter Penilaian | P2P Lending Konsumtif | P2P Lending Usaha (Produktif) |

|---|---|---|

| Tujuan Penggunaan | Belanja, medis, kebutuhan harian | Modal kerja, invoice financing, ekspansi |

| Batas Suku Bunga (OJK) | Maksimal 0,3% per hari | Maksimal 0,1% per hari |

| Durasi Tenor | Jangka pendek (30 – 90 hari) | Jangka menengah (3 – 12 bulan) |

| Syarat Dokumen Utama | KTP, Swafoto, Slip Gaji | KTP, NIB/SIUP, Rekening Koran Bisnis |

Karakteristik Mekanisme Pembiayaan P2P Lending Konsumtif

Layanan pendanaan multiguna menawarkan pencairan dana tunai instan dengan risiko gagal bayar yang dikompensasi melalui penerapan persentase tarif layanan lebih tinggi.

- Aksesibilitas Tinggi: Sistem algoritma memberikan persetujuan kredit bagi individu tanpa riwayat kepemilikan aset bisnis.

- Plafon Skala Kecil: Platform umumnya membatasi limit pencairan awal pada angka ratusan ribu hingga belasan juta rupiah.

- Fokus Profil Risiko Individu: Evaluasi kelayakan murni didasarkan pada skor riwayat kredit (SLIK) dan rekam jejak penghasilan bulanan personal.

Korelasi Jenis Pinjaman dengan Kalkulasi Beban Finansial

Karena sektor multiguna memiliki batas atas tarif 0,3% per hari, peminjam wajib mengetahui cara menghitung suku bunga harian guna memproyeksikan total tagihan pokok beserta denda sebelum menekan tombol persetujuan aplikasi.

Syarat dan Mekanisme Penyaluran P2P Lending Usaha

Kredit sektor produktif menuntut proses analisis kelayakan fundamental bisnis guna memastikan dana pinjaman mampu memutar roda operasional dan menghasilkan profit margin.

- Verifikasi Legalitas Entitas Usaha: Calon debitur wajib mengunggah dokumen Nomor Induk Berusaha (NIB) atau surat keterangan domisili usaha.

- Analisis Arus Kas (Cash Flow): Mesin algoritma memeriksa mutasi rekening koran selama tiga bulan terakhir untuk mengukur rasio perputaran pendapatan bisnis.

- Penilaian Kolateral atau Invoice: Beberapa penyelenggara menyalurkan limit besar dengan menjadikan faktur tagihan (invoice financing) sebagai jaminan pelunasan.

Prosedur Pendaftaran Akun Institusi

Pemilik Usaha Mikro Kecil Menengah (UMKM) harus menempuh jalur registrasi khusus yang berbeda dengan pengguna reguler saat melakukan pengajuan pinjaman online agar sistem mendeteksi pengajuan sebagai entitas bisnis.

Setelah memahami klasifikasi perbedaan antara pendanaan multiguna dan permodalan bisnis, calon debitur memiliki kapasitas pengambilan keputusan finansial secara presisi.

Bagi masyarakat yang telah menentukan tujuan penggunaan dana dan mencari platform penyedia layanan legal dengan transparansi biaya, silakan telusuri direktori pinjol OJK cepat cair yang telah mengantongi izin operasional dari otoritas negara.