7 Pinjaman Online Syariah OJK: Solusi Pembiayaan Akad Tanpa Riba

Kewaspadaan terhadap jerat suku bunga majemuk (riba) dan denda keterlambatan progresif mengharuskan masyarakat untuk menyeleksi instrumen pembiayaan yang mematuhi prinsip keadilan finansial Islam dalam syariah islam.

SiPalingFintech membedah 7 platform pinjaman online syariah resmi yang beroperasi menggunakan skema margin bagi hasil transparan guna memenuhi kebutuhan likuiditas produktif maupun konsumtif.

Seluruh entitas teknologi finansial syariah ini telah mengantongi izin operasional Otoritas Jasa Keuangan (OJK) serta mematuhi standardisasi Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) Nomor 117/DSN-MUI/II/2018.

Prinsip Fundamental dan Legalitas Pinjol Syariah

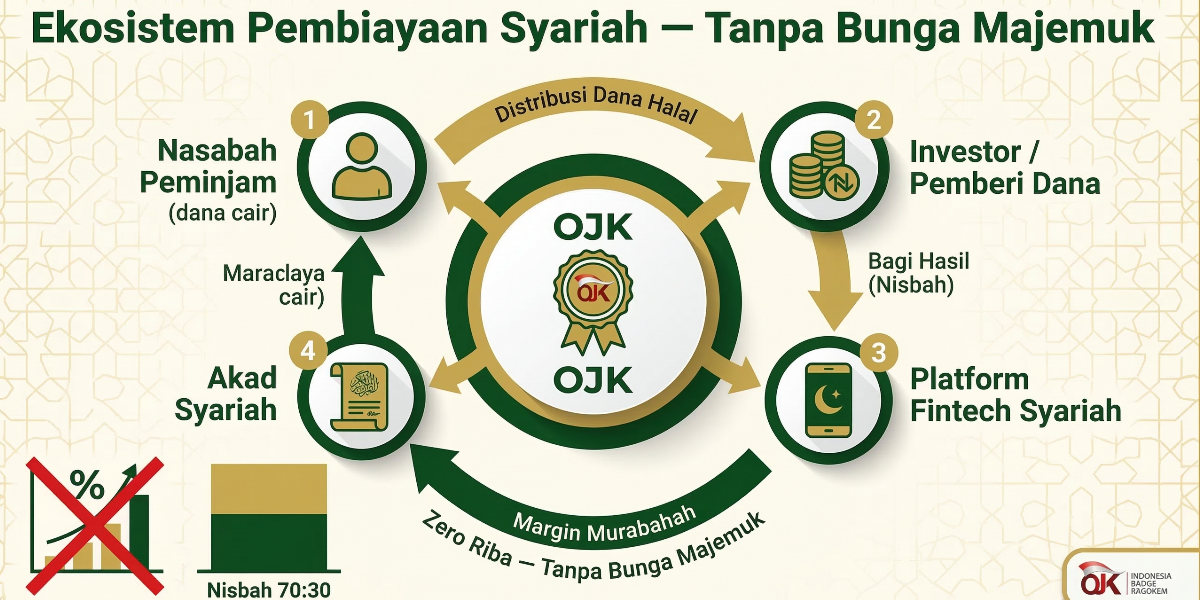

Kehadiran ekosistem pembiayaan berbasis syariah merestrukturisasi sistem pinjam-meminjam konvensional dengan menghapus elemen ketidakpastian (gharar) dan perjudian (maysir) dari dalam kontrak perjanjian.

Implementasi Fatwa DSN-MUI dan Pengawasan Dewan Pengawas Syariah (DPS)

Penyelenggaraan layanan pendanaan syariah tunduk pada regulasi Fatwa DSN-MUI Nomor 117 Tahun 2018 dan diawasi secara melekat oleh Dewan Pengawas Syariah (DPS) tersertifikasi pada masing-masing platform.

Legalitas pengawasan dewan syariah ini memperkuat status perizinan korporasi yang terdaftar dan diawasi secara sah pada direktori Daftar Pinjol Legal OJK.

Perbedaan Esensial Sistem Margin Syariah dan Bunga Konvensional

Lembaga keuangan syariah secara mutlak mengharamkan penerapan sistem bunga majemuk (riba) dan menggantinya dengan penetapan rasio margin keuntungan di muka atau sistem bagi hasil (nisbah) yang disepakati bersama. Kesepakatan penetapan margin di awal pendaftaran mencegah fluktuasi tagihan angsuran bulanan yang merugikan debitur.

Pengelolaan Denda Keterlambatan (Ta’zir) Menuju Dana Kebajikan

Penyelenggara aplikasi syariah mengalihkan seluruh pendapatan dari denda keterlambatan nasabah (ta’zir dan ta’widh) ke dalam pos dana sosial atau kebajikan masyarakat, bukan sebagai instrumen pendapatan operasional perusahaan. Pengalihan dana denda memastikan kemurnian aset perusahaan tekfin dari unsur eksploitasi kegagalan bayar peminjam.

Evaluasi 7 Platform Pinjol Syariah Legal OJK

Direktori tekfin syariah nasional mencatat kehadiran sejumlah platform spesialis yang terdaftar di ojk untuk mendominasi sektor pembiayaan tagihan (invoice financing), modal kerja UMKM, hingga pembelian barang konsumtif.

ALAMI (Hijra) – Spesialis Pembiayaan Anjak Piutang Ekosistem Halal

Penyedia layanan tekfin ALAMI yang dioperasikan oleh entitas PT ALAMI Fintek Sharia (Izin OJK: KEP-21/D.05/2020) memfokuskan portofolio pendanaan pada sektor invoice financing untuk memfasilitasi kebutuhan modal kerja perusahan Usaha Mikro, Kecil, dan Menengah (UMKM).

| Parameter Pembiayaan | Spesifikasi ALAMI (Hijra) |

|---|---|

| Batas Plafon Maksimal | Hingga Rp2.000.000.000 |

| Pilihan Tenor Pendanaan | 1 hingga 6 Bulan |

| Instrumen Akad Utama | Wakalah bil Ujrah (Anjak Piutang) |

Duha Syariah – Fasilitas Pembiayaan Konsumtif dan Perjalanan Religi

Platform pembiayaan Duha Syariah yang diselenggarakan secara resmi oleh PT Duha Madani Syariah (Izin OJK: KEP-32/D.05/2021) menyalurkan limit pembiayaan secara terarah untuk memfasilitasi pembelian barang halal dan penyediaan paket perjalanan ibadah umrah.

| Parameter Pembiayaan | Spesifikasi Duha Syariah |

|---|---|

| Batas Plafon Maksimal | Rp500 Juta (Umrah) / Rp20 Juta (Konsumtif) |

| Pilihan Tenor Pendanaan | 3 hingga 24 Bulan |

| Instrumen Akad Utama | Murabahah & Ijarah |

SiPalingFintech.com merekomendasikan penelaahan lebih mendalam melalui referensi komparasi Review ALAMI Syariah bagi pelaku usaha yang menuntut instrumen pembiayaan tagihan (invoice) bervolume raksasa.

Ammana Fintek Syariah – Peer-to-Peer Berbasis Pendanaan Bersama

Penyelenggara aplikasi PT Ammana Fintek Syariah yang telah memegang penetapan izin negara (OJK: KEP-123/D.05/2019) mempelopori skema pendanaan bersama secara kolektif untuk menghubungkan pendana ritel dengan pelaku usaha berskala mikro tanpa mensyaratkan jaminan agunan fisik.

| Parameter Pembiayaan | Spesifikasi Ammana |

|---|---|

| Batas Plafon Maksimal | Hingga Rp10.000.000 |

| Pilihan Tenor Pendanaan | 3 hingga 12 Bulan |

| Instrumen Akad Utama | Musyarakah & Mudharabah |

Qazwa – Solusi Modal Kerja UMKM Berbasis Rantai Pasok

Aplikasi pembiayaan Qazwa di bawah naungan korporasi PT Qazwa Mitra Hasanah (Izin OJK: KEP-80/D.05/2021) mendistribusikan modal kerja secara eksklusif bagi pelaku usaha yang tergabung dalam rantai pasok (supply chain) industri halal terverifikasi.

| Parameter Pembiayaan | Spesifikasi Qazwa |

|---|---|

| Batas Plafon Maksimal | Hingga Rp2.000.000.000 |

| Pilihan Tenor Pendanaan | 1 hingga 6 Bulan |

| Instrumen Akad Utama | Mudharabah |

Dana Syariah – Pendanaan Produktif Khusus Sektor Properti

Entitas pembiayaan PT Dana Syariah Indonesia dengan legalitas izin (OJK: KEP-10/D.05/2021) mengalokasikan penggalangan dana umat khusus untuk membiayai proyek pembangunan properti komersial maupun penyediaan perumahan bersubsidi di seluruh Nusantara.

| Parameter Pembiayaan | Spesifikasi Dana Syariah |

|---|---|

| Batas Plafon Maksimal | Hingga Rp2.000.000.000 |

| Pilihan Tenor Pendanaan | 3 hingga 24 Bulan |

| Instrumen Akad Utama | Murabahah & Musyarakah |

Papitupi Syariah – Kredit Karyawan Terintegrasi dan Multiguna

Sistem pembiayaan Papitupi Syariah yang dikendalikan oleh badan hukum PT Piranti Alphabet Perkasa (Izin OJK: KEP-90/D.05/2021) berkolaborasi dengan entitas korporat untuk memfasilitasi instrumen pinjaman kesejahteraan bagi karyawan melalui mekanisme potong gaji bulanan.

| Parameter Pembiayaan | Spesifikasi Papitupi Syariah |

|---|---|

| Batas Plafon Maksimal | Hingga Rp50.000.000 |

| Pilihan Tenor Pendanaan | 3 hingga 36 Bulan |

| Instrumen Akad Utama | Murabahah |

Ethis Indonesia – Pendanaan Syariah Berbasis Proyek Infrastruktur

Perusahaan tekfin PT Ethis Fintek Indonesia yang diawasi penuh oleh regulator (OJK: KEP-104/D.05/2021) mengkoordinasikan partisipasi pendana dari berbagai negara untuk menginjeksi permodalan pada proyek pembangunan infrastruktur strategis nasional.

| Parameter Pembiayaan | Spesifikasi Ethis Indonesia |

|---|---|

| Batas Plafon Maksimal | Hingga Rp2.000.000.000 |

| Pilihan Tenor Pendanaan | 1 hingga 12 Bulan |

| Instrumen Akad Utama | Musyarakah & Mudharabah |

Struktur Akad Finansial pada Aplikasi Pinjol Syariah

Perusahaan pembiayaan syariah menyusun kerangka transaksi elektronik menggunakan instrumen akad syariah spesifik untuk memvalidasi kehalalan proses perpindahan dana menuju dompet debitur.

Pemahaman Akad Murabahah (Jual Beli) dan Penentuan Margin

Kontrak Murabahah memposisikan platform sebagai pembeli barang yang kemudian menjualnya kembali kepada nasabah dengan tambahan margin keuntungan (profit margin) yang dideklarasikan secara transparan sejak awal. Transparansi margin keuntungan menjamin nasabah mengetahui total kewajiban bayar secara presisi hingga akhir masa tenor.

Mekanisme Akad Wakalah bil Ujrah (Perwakilan dengan Upah)

Kesepakatan Wakalah bil Ujrah memberikan kuasa kepada penyelenggara aplikasi untuk mewakili pihak pendana dalam menyalurkan modal, di mana platform berhak menerima upah jasa (ujrah) atas pekerjaan administrasi operasional. Penetapan upah jasa administrasi dihitung berdasarkan tingkat kerumitan pengelolaan dokumen piutang nasabah.

Skema Mudharabah dan Musyarakah untuk Pembiayaan UMKM

Skema Mudharabah dan Musyarakah mendistribusikan risiko finansial secara adil melalui sistem pembagian hasil keuntungan (nisbah) antara pemilik modal dan pelaku usaha (UMKM) berdasarkan kinerja bisnis aktual.

Kinerja bisnis aktual yang menurun akan memengaruhi besaran pengembalian dana, menjauhkan nasabah dari jeratan utang tetap yang mencekik.

Persyaratan Administrasi dan Tahapan Pengajuan Pembiayaan

Proses penapisan pengajuan pinjaman mengharuskan calon nasabah untuk memenuhi kualifikasi rekam jejak keuangan yang terintegrasi langsung dengan basis data perbankan nasional.

Kriteria Kelayakan Debitur dan Dokumen Wajib

Penyelenggara kredit syariah menuntut pemenuhan identitas kependudukan dan validasi legalitas usaha bagi segmen pembiayaan produktif.

- Status Warga Negara Indonesia (WNI) definitif yang berada pada batas usia minimum 21 tahun.

- Ketersediaan fisik Kartu Tanda Penduduk (KTP) asli beserta hasil pindaian swafoto biometrik.

- Kepemilikan Nomor Pokok Wajib Pajak (NPWP) serta Nomor Induk Berusaha (NIB) khusus bagi pemohon kelas UMKM.

Langkah-langkah Pengajuan Pembiayaan Secara Elektronik

Prosedur permohonan pendanaan diselenggarakan melalui tahapan digitalisasi mulai dari pengunggahan dokumen hingga penandatanganan kesepakatan secara elektronik (digital signature).

- Unduh aplikasi tekfin syariah resmi melalui ekosistem distribusi Google Play Store atau Apple App Store.

- Registrasikan identitas personal menggunakan nomor seluler aktif untuk menerima kode verifikasi OTP sebelum mulai mengajukan pinjaman.

- Unggah seluruh dokumen legalitas usaha maupun KTP pribadi pada kolom pendaftaran antarmuka aplikasi.

- Setujui rancangan kesepakatan nominal margin atau bagi hasil dengan membubuhkan tanda tangan elektronik tersertifikasi.

Parameter Kelulusan (ACC) Berdasarkan Analisis SLIK OJK

Tim analis risiko syariah akan menolak pencairan dana secara sepihak apabila mesin credit scoring mendeteksi riwayat kolektibilitas utang yang buruk pada Sistem Layanan Informasi Keuangan (SLIK OJK). Catatan utang macet masa lalu membuktikan ketidakmampuan nasabah dalam mengelola rasio utang, sehingga aplikasi memblokir penyaluran modal baru untuk mencegah bertambahnya kredit bermasalah.

Mekanisme Pembayaran dan Tata Cara Pelunasan

Debitur syariah memikul kewajiban moral dan perdata untuk menuntaskan pengembalian dana tepat waktu guna menjaga perputaran ekosistem ekonomi umat.

Pilihan Kanal Pembayaran Tagihan Rutin Bulanan

Infrastruktur aplikasi memfasilitasi pelunasan angsuran melalui jaringan Virtual Account (VA) perbankan syariah nasional seperti Bank Syariah Indonesia (BSI) dan Bank Muamalat.

- Penyetoran kewajiban bulanan melintasi jaringan Virtual Account (VA) khusus bank berprinsip syariah.

- Pendebitan otomatis dari saldo dompet elektronik mitra yang terafiliasi dengan platform multifinance.

- Pengiriman tunai melalui ekosistem loket modern berbekal nomor kontrak pembiayaan debitur.

Mitigasi Penagihan Tanpa Praktik Pemerasan (Intimidasi)

Prosedur penagihan utang (collection) oleh entitas syariah diwajibkan menjunjung tinggi etika komunikasi persuasif tanpa melibatkan ancaman, teror psikologis, maupun penyebaran data pribadi pengguna.

Pendekatan persuasif dalam operasional penagihan mencerminkan nilai luhur syariah yang menghargai martabat manusia dalam penyelesaian sengketa utang piutang.

Apakah Pinjol Syariah Solusi Terbaik untuk Anda?

Ekosistem pinjaman online syariah merupakan instrumen penyelamat bagi konsumen dan pelaku UMKM yang mencari likuiditas dana segar sesuai prinsip syariah tanpa harus mengorbankan keyakinan spiritual terhadap bahaya riba.

Berbekal kepatuhan pada fatwa DSN-MUI dan pengawasan terpadu Dewan Pengawas Syariah (DPS), ketujuh platform ini menawarkan transparansi skema margin yang absolut.

Untuk memperkuat literasi Anda mengenai mekanisme pendanaan digital yang terhindar dari lintah darat, pelajari klasifikasi entitas pembiayaan legal melalui Panduan Lengkap Pinjaman Online.