Credit Line Pinjol

Bagaimana Cara Kerja Fasilitas Credit Line Pinjaman Online?

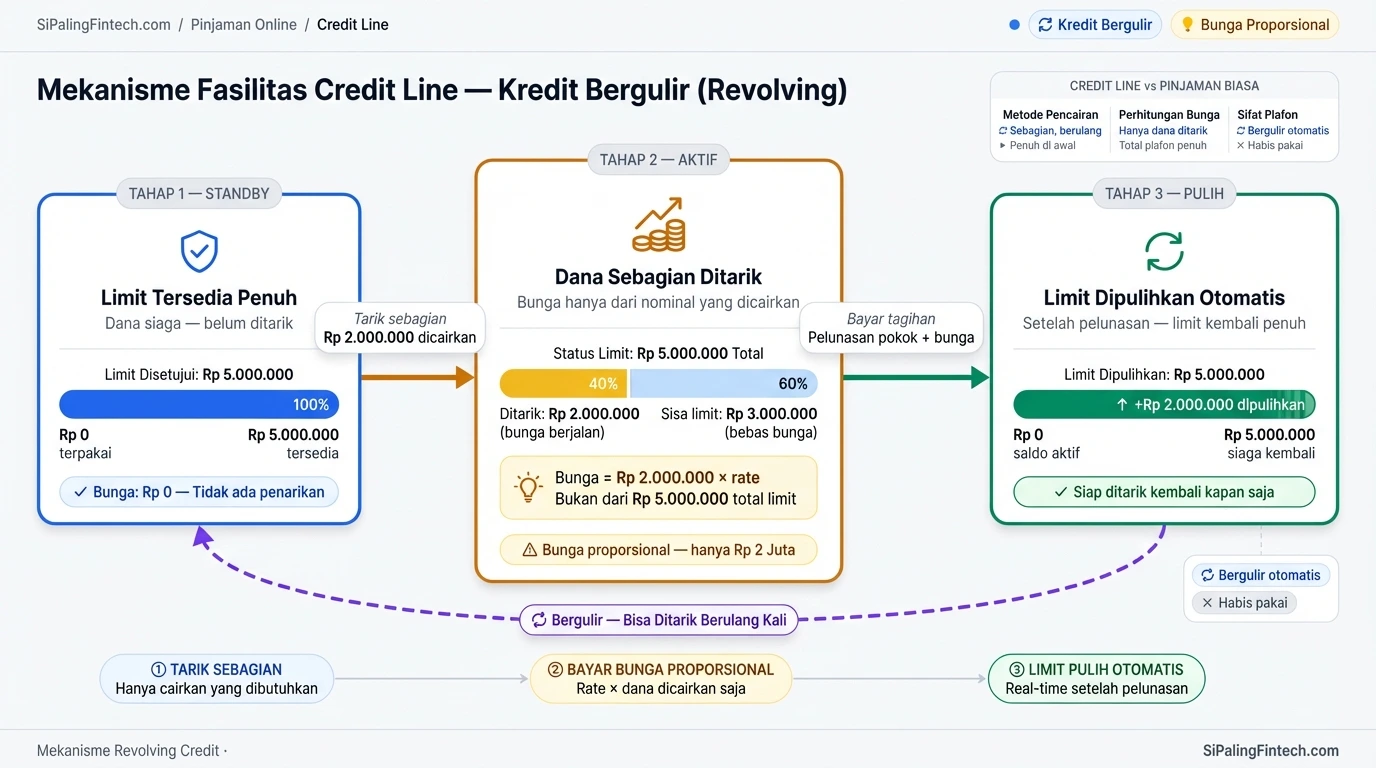

Mekanisme batas kredit beroperasi layaknya kartu kredit digital di mana sistem hanya membebankan tarif layanan atas persentase dana yang dicairkan ke rekening bank.

- Ketersediaan Dana Siaga (Standby Fund): Sistem menyetujui total batas maksimal yang bersandar di aplikasi tanpa memiliki tanggal kedaluwarsa penarikan.

- Penarikan Dana Fleksibel: Peminjam berhak mencairkan nominal spesifik berulang kali selama akumulasi total penarikan belum menyentuh batas maksimal.

- Pemulihan Limit Otomatis: Pembayaran tagihan pokok bulan berjalan akan mengembalikan kapasitas saldo siaga ke angka semula secara real-time.

Beda Credit Line dan Pinjaman Tunai Sekali Cair

Evaluasi perbedaan fundamental antara batas saldo siaga dan pinjaman angsuran tetap (term loan) terletak pada struktur perhitungan kewajiban finansial debitur.

| Parameter Layanan | Fasilitas Credit Line | Pinjaman Tunai Konvensional |

|---|---|---|

| Metode Pencairan | Ditarik sebagian sesuai kebutuhan | Wajib dicairkan penuh di awal |

| Perhitungan Bunga | Hanya dihitung dari nominal dana yang ditarik | Dihitung dari total plafon yang disetujui |

| Sifat Plafon | Kredit bergulir (kembali setelah dibayar) | Plafon habis pakai (wajib ajukan ulang) |

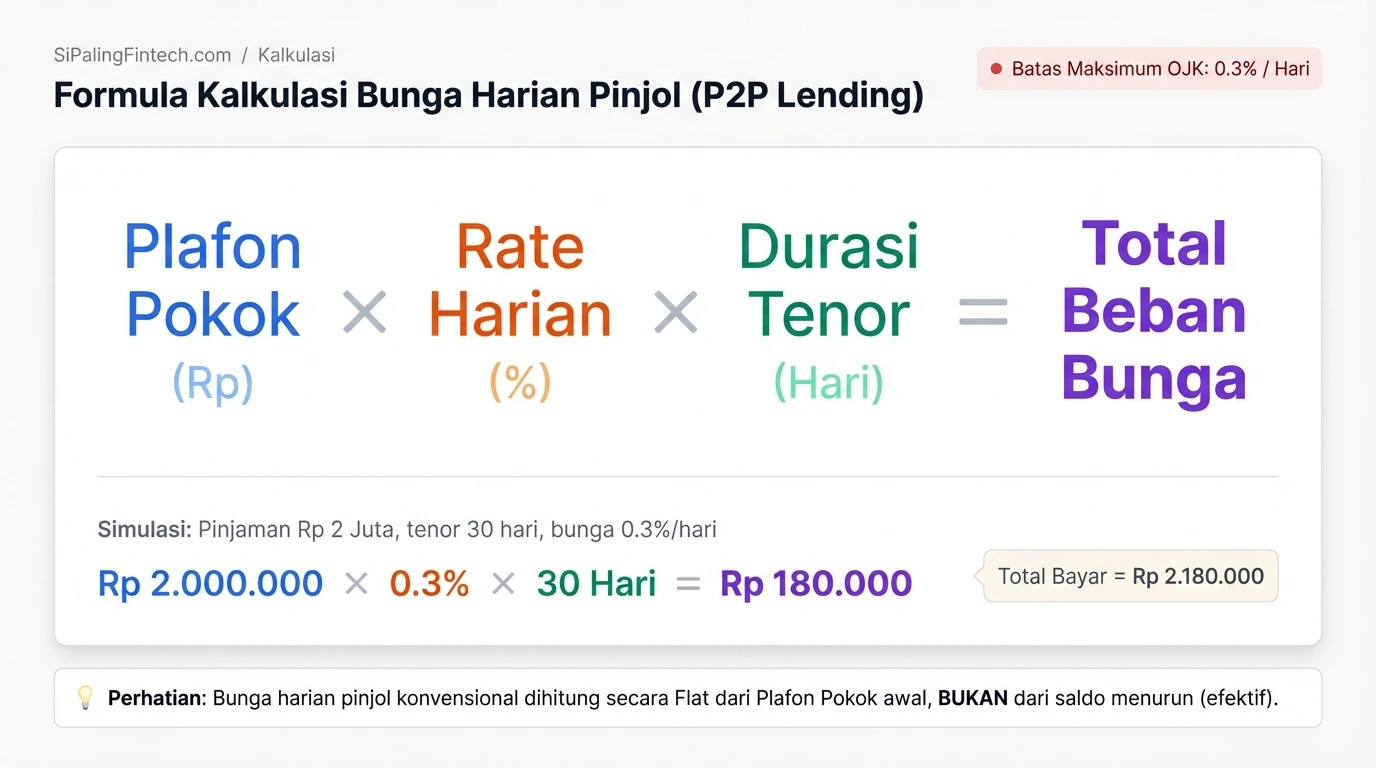

Simulasi Bunga Berdasarkan Penarikan Saldo

Mengingat perhitungan tarif hanya berlaku pada fraksi saldo yang ditarik, debitur wajib mengetahui cara menghitung suku bunga harian guna mengetahui besaran rupiah pasti dari setiap penarikan nominal.

Syarat Mendapatkan Limit Saldo Siaga di Aplikasi Finansial

Penyelenggara teknologi finansial menerapkan proses seleksi kelayakan kredit ketat sebelum memberikan hak istimewa berupa fasilitas dana bergulir kepada pengguna.

- Pendaftaran Identitas Primer: Pengguna menyelesaikan protokol pemindaian biometrik dan ekstraksi data kartu identitas kependudukan.

- Evaluasi Riwayat Transaksi: Algoritma mesin membaca rekam jejak pembayaran di pangkalan data nasional untuk memastikan rasio kredit macet berada di angka nol.

- Penerbitan Plafon Bergulir: Sistem mengunci batas persetujuan saldo siaga pada profil pengguna pasca analisis risiko dinyatakan berhasil.

Panduan Teknis Mengaktifkan Limit

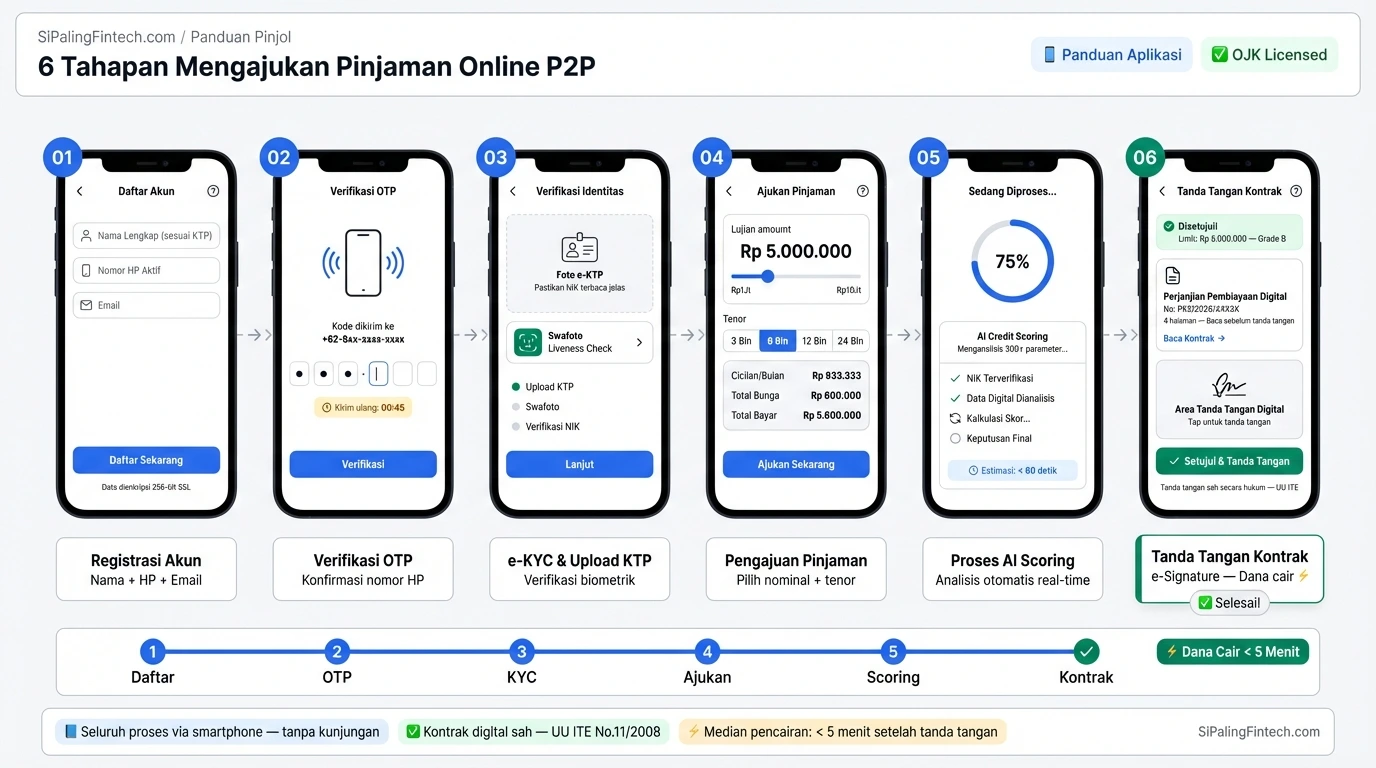

Calon debitur yang ingin membuka fasilitas saldo siaga wajib mengikuti prosedur validasi data dengan mempelajari tahapan pengajuan pinjaman online agar pengajuan batas kredit tidak ditolak oleh sistem kecerdasan buatan.

Setelah memahami definisi batas kredit bergulir, pengguna dapat mengelola likuiditas keuangan personal dengan lebih aman tanpa harus mencairkan utang berskala besar.

Bagi masyarakat yang membutuhkan fasilitas saldo siaga legal dengan struktur perhitungan bunga proporsional, silakan evaluasi portofolio penyelenggara melalui direktori pinjol OJK cepat cair.