Apa Itu Pinjaman Online Ilegal dalam Konstruksi Hukum?

Pinjaman online ilegal secara hukum adalah tindak pidana kejahatan siber finansial karena beroperasi menghimpun dan menyalurkan dana tanpa lisensi otoritas negara.

Ketiadaan Izin Operasional Otoritas Jasa Keuangan (OJK)

Entitas pinjaman online ilegal tidak memiliki status terdaftar pada Otoritas Jasa Keuangan.

Ketiadaan lisensi operasional melanggar ketentuan mutlak Peraturan Otoritas Jasa Keuangan (POJK) Nomor 10/POJK.05/2022 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi.

Pelanggaran regulasi negara menempatkan platform pendanaan gelap di luar perlindungan hukum konsumen.

Perbedaan Fundamental dengan Fintech Lending Legal

Perbedaan utama terletak pada kepatuhan audit sistem dan transparansi struktur korporasi.

Entitas keuangan ilegal menyembunyikan struktur perusahaan secara sengaja untuk menghindari jerat pidana hukum.

Sebaliknya, aplikasi pembiayaan resmi tunduk pada standar kelayakan sistem yang dianalisis secara ketat oleh analis SiPalingFintech guna menjamin keamanan nasabah.

Apa Saja Ciri-Ciri Pinjol Ilegal yang Membahayakan Konsumen?

Ciri utama pinjol ilegal mencakup penyadapan privasi perangkat pengguna, pengenaan denda tidak masuk akal, ketiadaan alamat fisik perusahaan yang sah, distribusi penawaran agresif via pesan pribadi, serta manipulasi persetujuan kredit instan.

Manipulasi Akses Data Perangkat Pribadi Pengguna

Aplikasi pinjaman bodong memanipulasi izin sistem operasi untuk meretas ruang penyimpanan pribadi di luar batas kewajaran.

Penyadapan Kontak Telepon dan Galeri Foto

Aplikasi pinjaman bodong menyadap akses data kontak telepon pengguna beserta seluruh arsip media di dalam galeri perangkat.

Penyadapan data privasi oleh pinjol APK berfungsi murni sebagai senjata intimidasi penagihan utang secara ilegal.

Penetapan Suku Bunga Predator dan Denda Gelap

Rentenir digital membebankan persentase suku bunga harian tanpa batas wajar yang menghancurkan kapasitas bayar debitur.

Penyelenggara teknologi finansial legal mematuhi pedoman Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) yang menetapkan batas maksimal bunga sebesar 0,4% per hari.

Ketiadaan standar pengawasan membuat akumulasi tagihan pinjaman bodong membengkak secara eksponensial dalam hitungan hari.

Ketiadaan Identitas Pengurus dan Alamat Kantor Fiktif

Penyelenggara pinjaman gelap merekayasa nama susunan direksi dan menggunakan titik koordinat alamat kantor fiktif pada antarmuka aplikasi.

Pemalsuan identitas korporasi bertujuan memutus jejak pelacakan saat aparat kepolisian melaksanakan operasi pemberantasan tindak pidana eksploitasi masyarakat.

Distribusi Penawaran Agresif Melalui Jalur Komunikasi Pribadi

Entitas ilegal mendistribusikan penawaran pinjaman secara agresif menggunakan jalur komunikasi pribadi tanpa persetujuan target konsumen.

Spam Pesan Pendek (SMS) dan WhatsApp Tanpa Izin

Rentenir digital mengirimkan pesan pendek (SMS) dan pesan WhatsApp berisi tautan unduhan aplikasi secara massal.

Peraturan Otoritas Jasa Keuangan melarang keras penyelenggara fintech lending resmi untuk melakukan penawaran melalui saluran komunikasi personal tanpa persetujuan eksplisit dari pengguna.

Manipulasi Persetujuan Kredit Tanpa Analisis Kelayakan

Aplikasi pinjaman bodong memanipulasi proses persetujuan kredit dengan mencairkan dana secara instan tanpa melakukan analisis kelayakan bayar debitur.

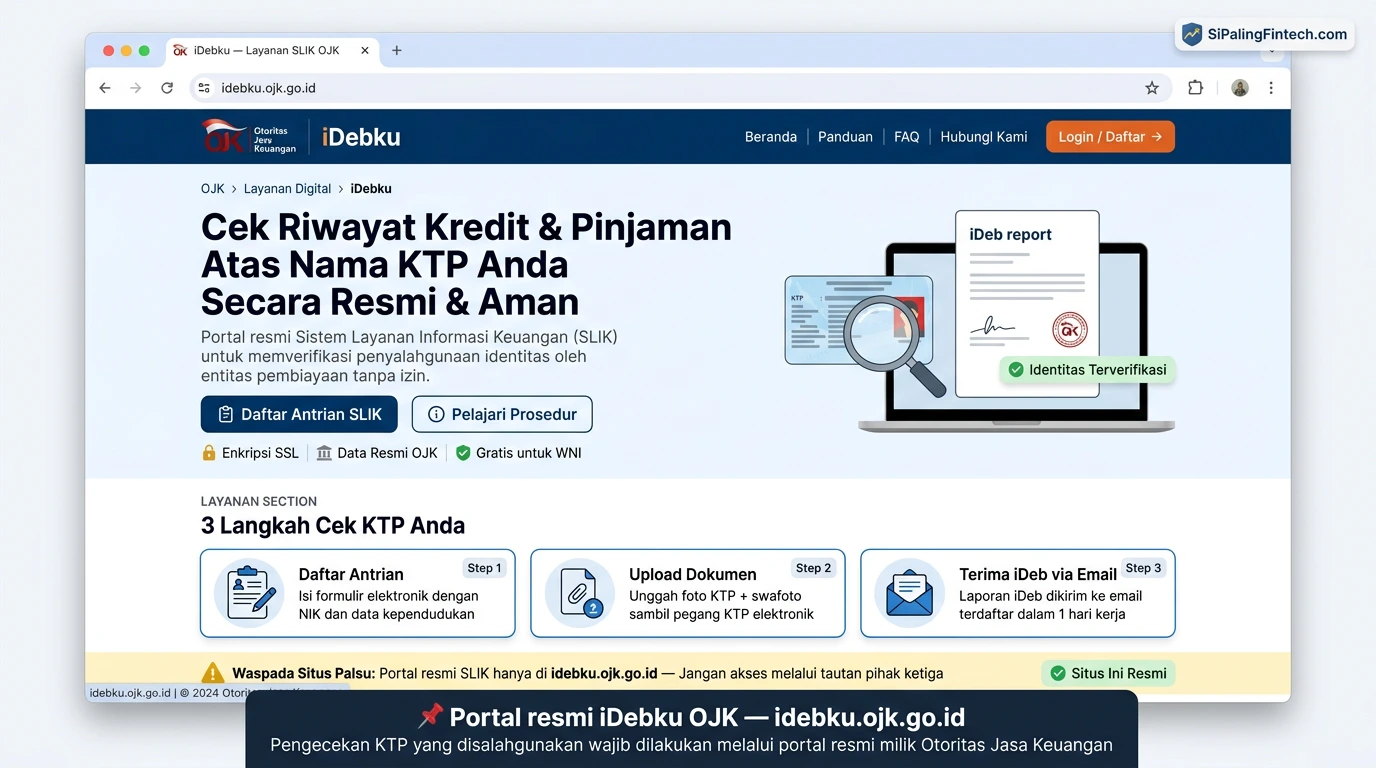

Pencairan Dana Instan Tanpa Verifikasi SLIK OJK

Penyelenggara pendanaan gelap sengaja meloloskan pengajuan pinjaman bermodal kartu identitas (KTP) tanpa memverifikasi riwayat kredit melalui Sistem Layanan Informasi Keuangan (SLIK) OJK.

Kemudahan pencairan dana instan merupakan jebakan sistematis untuk menjerat korban ke dalam siklus utang predator.

Langkah Preventif Menghindari Jebakan Aplikasi Pinjaman Ilegal

Langkah preventif menghindari jebakan pinjaman ilegal meliputi verifikasi legalitas perusahaan dan pembatasan izin akses perangkat pintar.

Verifikasi Legalitas Melalui Saluran Resmi Otoritas

Konsumen wajib memverifikasi legalitas perusahaan pembiayaan melalui saluran resmi Otoritas Jasa Keuangan sebelum mengunduh aplikasi pengajuan kredit.

Pengecekan status operasional dapat dilakukan secara mandiri melalui situs web ojk.go.id, layanan WhatsApp resmi OJK pada nomor 081-157-157-157, atau pengiriman surat elektronik ke konsumen@ojk.go.id.

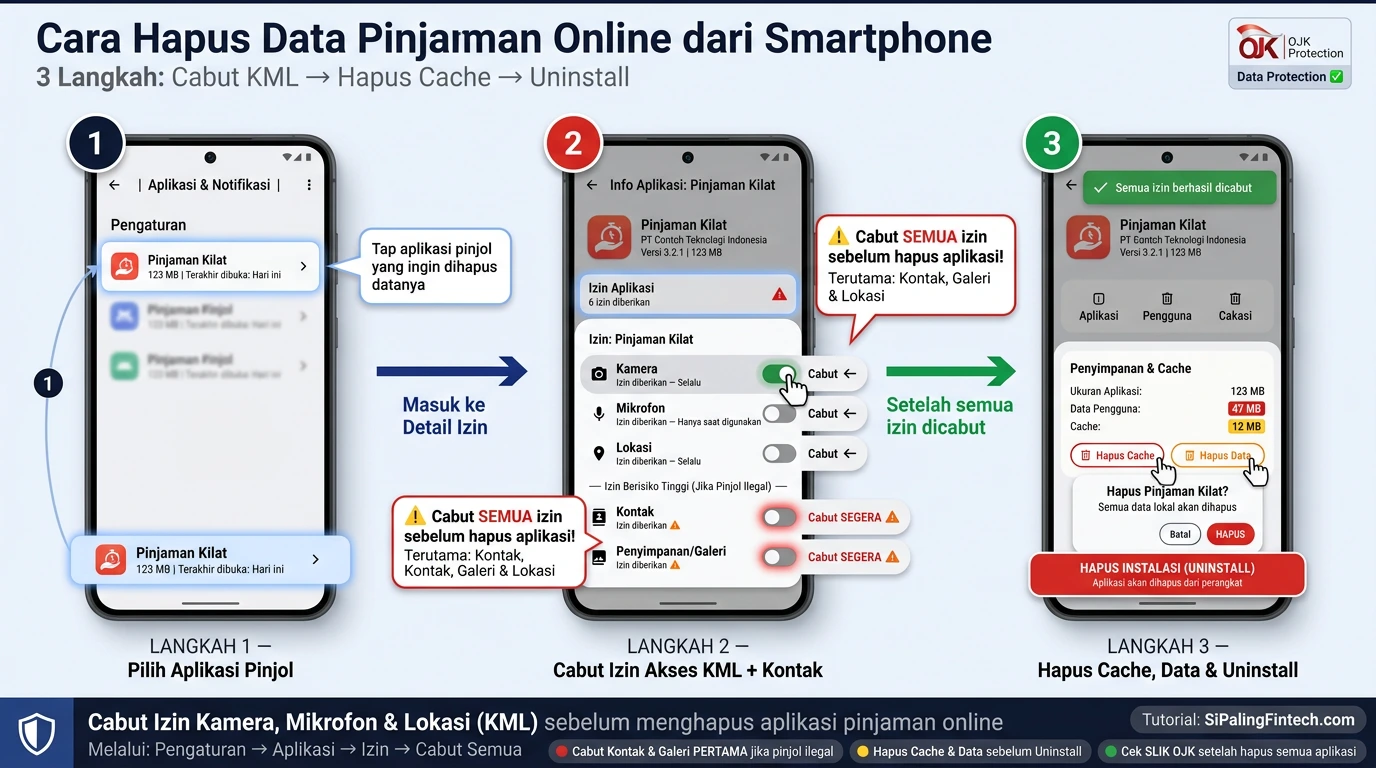

Pembatasan Izin Akses Perangkat Sesuai Standar KML

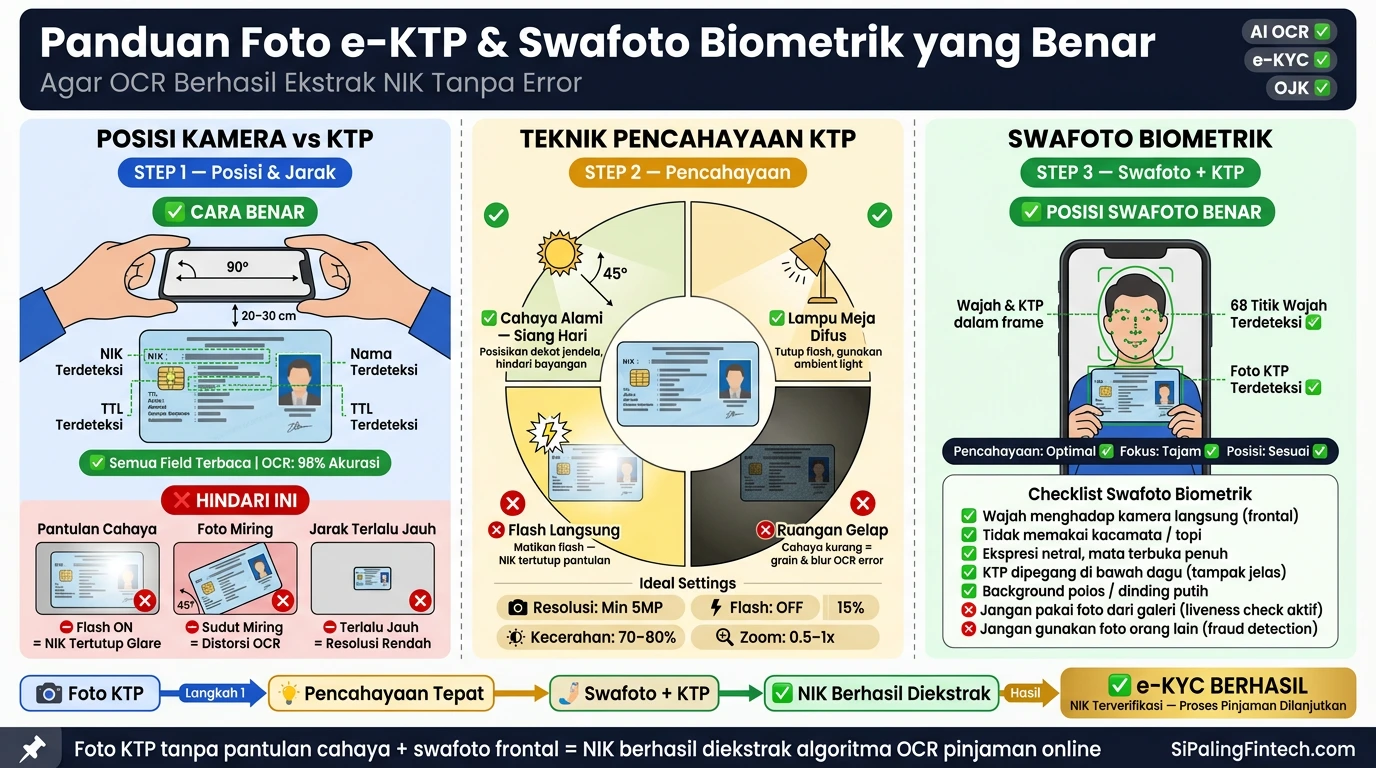

Pengguna ponsel cerdas wajib membatasi izin akses aplikasi pembiayaan murni pada atribut Kamera, Mikrofon, dan Lokasi (KML). Penyelenggara fintech lending legal hanya diizinkan membaca tiga parameter KML tersebut guna keperluan verifikasi identitas biologis (e-KYC).

Permintaan akses sistem di luar standar KML, seperti pembacaan kontak telepon dan galeri foto, merupakan indikator mutlak dari entitas kejahatan siber finansial.

Bagaimana Prosedur Melaporkan Entitas Pinjol Ilegal?

Prosedur pelaporan entitas ilegal terbagi menjadi tahap pemblokiran sistem melalui Otoritas Jasa Keuangan dan tahap penindakan pidana melalui Kepolisian Republik Indonesia.

Pemblokiran Aplikasi Melalui Satgas Pasti OJK

Satgas Pasti OJK memblokir penyelenggara pendanaan tidak resmi berdasarkan analisis laporan kerugian dari masyarakat melalui tahapan pengaduan elektronik berikut:

- Pengumpulan Bukti Digital: Korban eksploitasi finansial mengumpulkan bukti tangkapan layar (screenshot) percakapan ancaman penagihan beserta detail antarmuka aplikasi bodong.

- Pengiriman Surat Elektronik: Pelapor mengirimkan seluruh berkas bukti digital tersebut ke alamat email resmi satgaspasti@ojk.go.id untuk proses verifikasi.

- Panggilan Saluran Siaga (Opsional): Korban dapat menelpon pusat kontak 157 guna mendapatkan panduan mitigasi perlindungan data secara langsung dari petugas.

Pelaporan akurat mengakselerasi proses penutupan akses server aplikasi oleh otoritas komunikasi negara.

Pengaduan Tindak Pidana Teror Penagihan ke Siber Polri

Kepolisian Republik Indonesia memproses aduan tindak pidana penyebaran data pribadi melalui mekanisme pelaporan kejahatan siber dengan langkah-langkah berikut:

- Akses Portal Kepolisian: Korban intimidasi penagih utang mengakses portal resmi patrolisiber.id milik Siber Polri menggunakan peramban web.

- Pengisian Formulir Kronologi: Pelapor mendeskripsikan secara rinci bentuk ancaman penyebaran foto yang secara sah melanggar Undang-Undang Informasi dan Transaksi Elektronik (UU ITE).

- Penyertaan Bukti Ancaman: Korban melampirkan rekam jejak teror digital untuk memvalidasi laporan kejahatan siber finansial kepada penyidik kepolisian.

Eksekusi pelaporan pidana secara resmi memastikan pelaku kejahatan menerima sanksi kurungan penjara dari pengadilan.

Apakah Utang Pinjol Ilegal Wajib Dibayar?

Perjanjian utang piutang bersama entitas tak berizin batal demi hukum berdasarkan Pasal 1320 Kitab Undang-Undang Hukum Perdata (KUHPerdata). Pasal 1320 KUHPerdata mewajibkan keberadaan “sebab yang halal” untuk memvalidasi ikatan kesepakatan finansial.

Ketiadaan lisensi operasional OJK menggugurkan keabsahan kontrak elektronik secara mutlak, sehingga pakar hukum membebaskan korban dari kewajiban pelunasan utang perdata.

Tinggalkan Risiko Finansial, Gunakan Layanan Aman

Untuk mengatasi masalah kebutuhan likuiditas secara aman, hindari instalasi aplikasi bodong dan beralihlah ke platform pembiayaan yang telah terverifikasi oleh negara.

Bandingkan entitas yang aman di direktori Daftar Pinjol Legal OJK. Atau temukan opsi pembiayaan bebas riba pada Rekomendasi Pinjaman Online Syariah.

Bagi pengusaha, periksa opsi Pinjaman Limit Besar yang dievaluasi secara independen oleh tim SiPalingFintech.com.