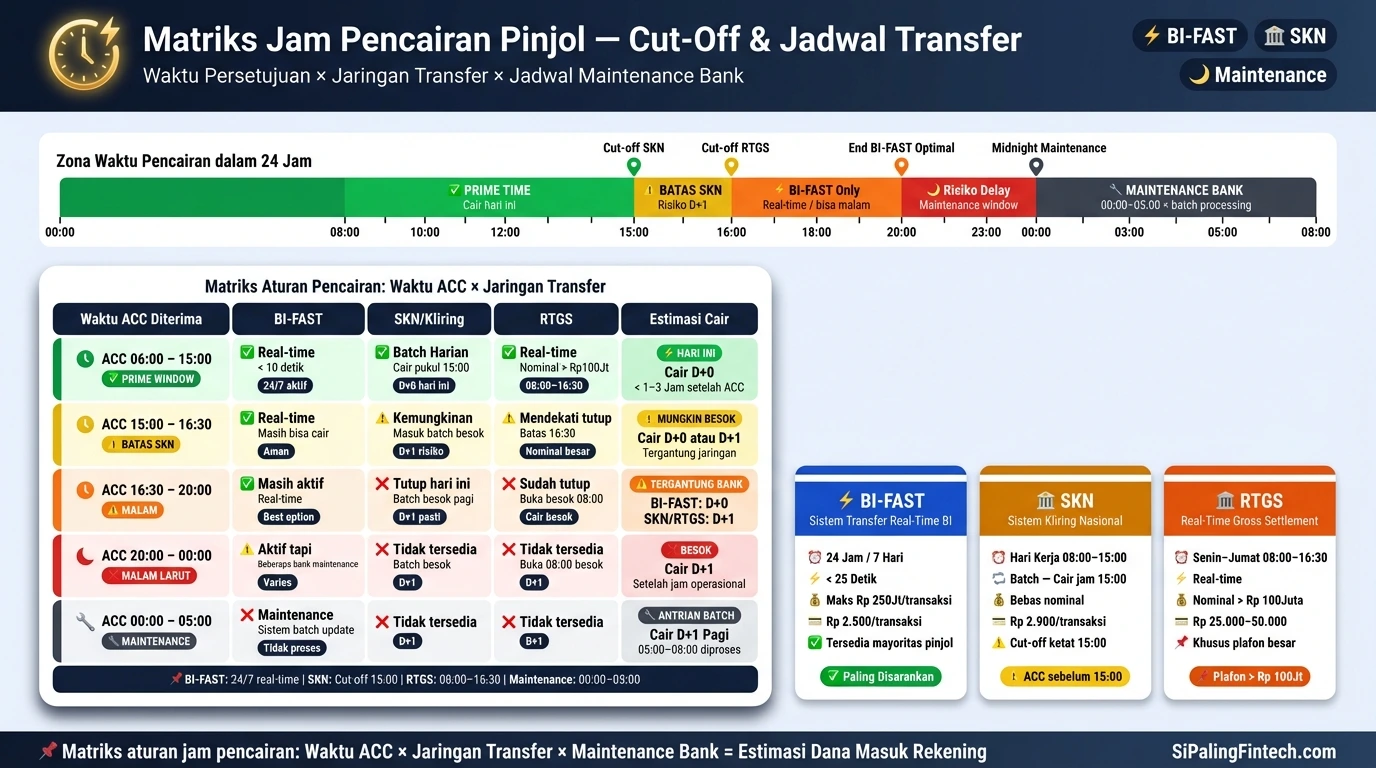

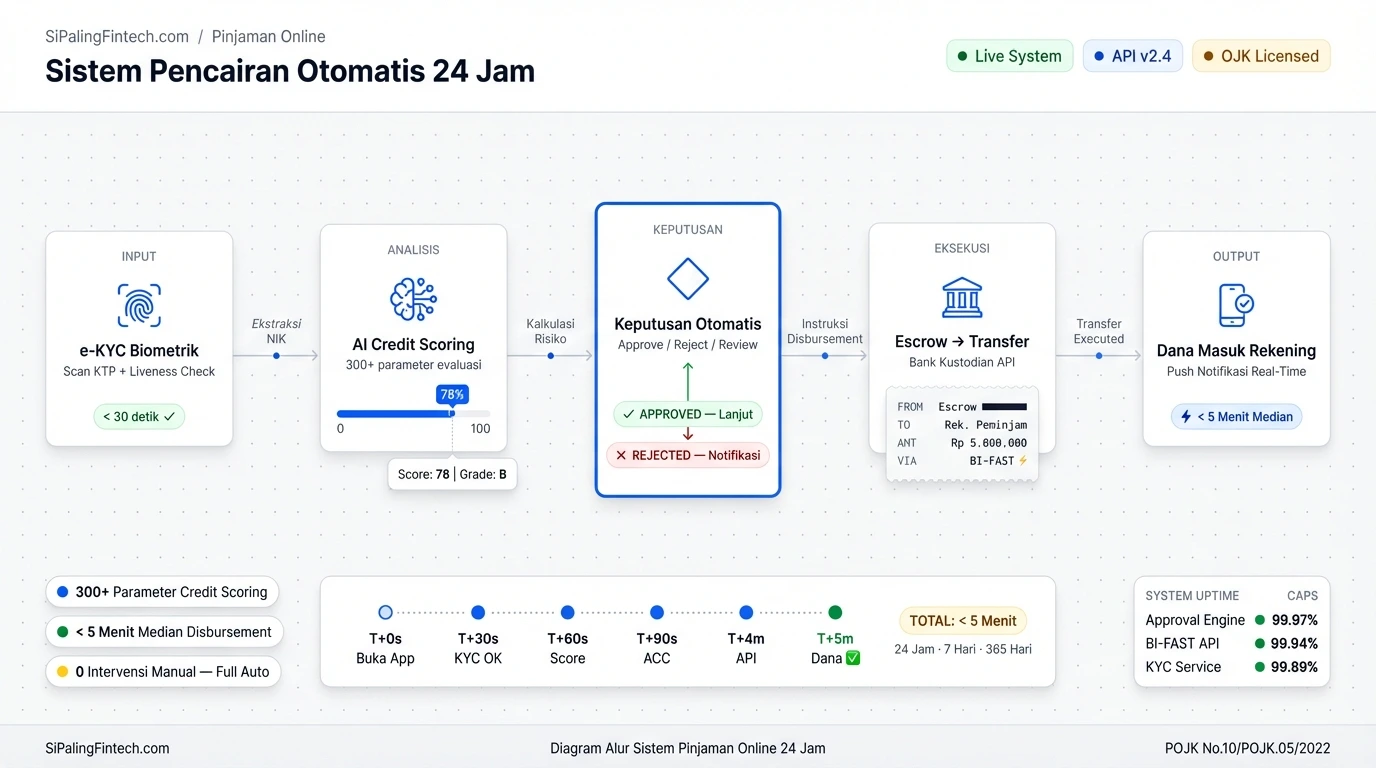

Cara Kerja 24 Jam

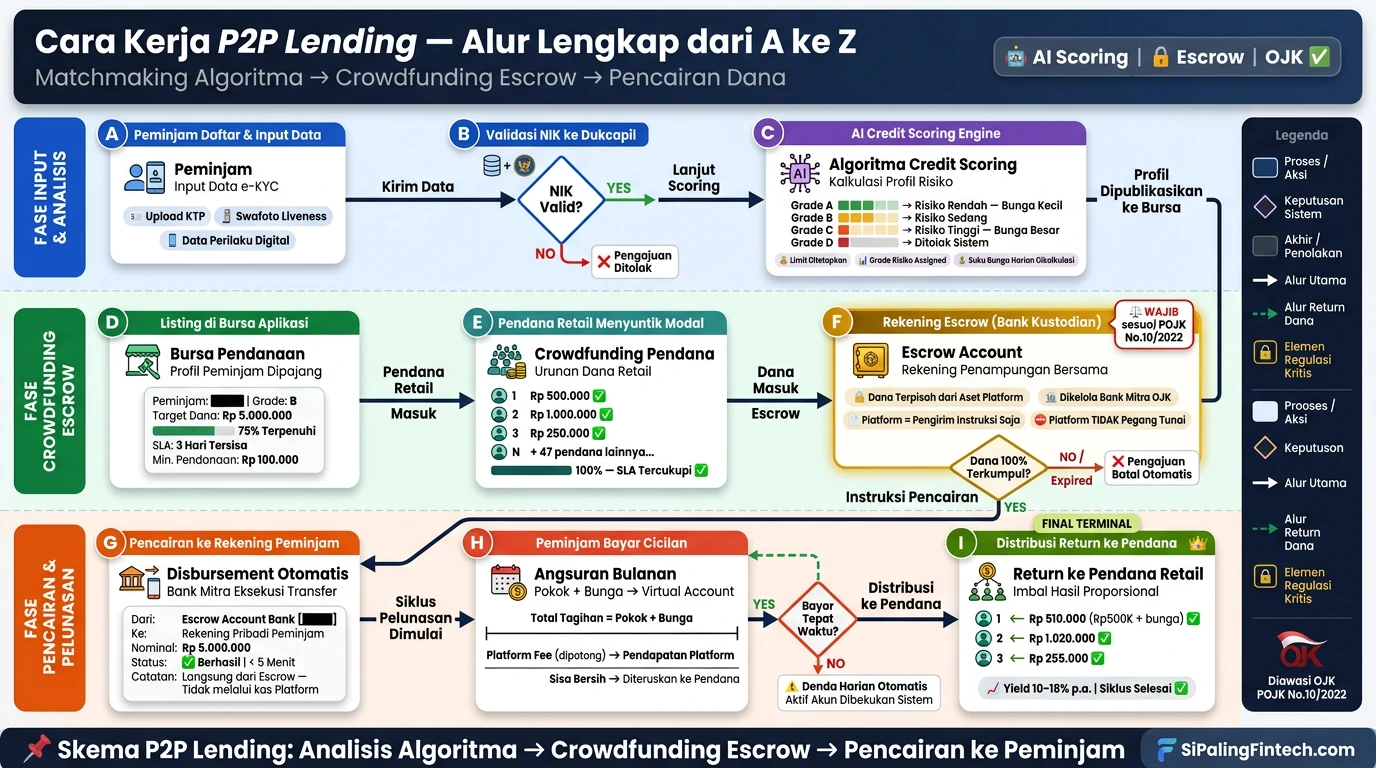

Apa Saja Data yang Dianalisis oleh Algoritma Pinjaman Online?

Algoritma pinjaman online menganalisis data identitas kependudukan, rekam jejak kolektibilitas kredit, dan parameter biometrik wajah secara seketika (real-time).

Sistem kecerdasan buatan membedah tiga parameter data utama berikut sebelum memberikan persetujuan:

- Verifikasi e-KYC dan Biometrik (Liveness Test): Sistem memindai E-KTP dan mencocokkannya dengan pergerakan wajah nasabah menggunakan teknologi Optical Character Recognition (OCR) untuk mencegah penipuan identitas.

- Integrasi SLIK OJK dan Pusdafil: Mesin penilai kredit (credit engine) secara otomatis menarik riwayat utang pengguna dari Pusat Data Fintech Lending (Pusdafil) untuk mengevaluasi rasio kelayakan bayar.

- Parameter Data Alternatif: Algoritma membaca metrik tambahan (dengan izin persetujuan pengguna) seperti jenis perangkat smartphone, kestabilan jaringan, dan lokasi GPS untuk membangun profil risiko (risk profiling).

Bagaimana Cara Kerja Sistem Pencairan Otomatis 24 Jam Beroperasi?

Sistem pencairan otomatis 24 jam beroperasi dengan menggabungkan mesin penilai kredit kecerdasan buatan (AI Credit Engine) dengan gerbang instruksi transfer perbankan digital (API).

Untuk melihat lompatan efisiensi teknologi ini, perhatikan tabel komparasi antara evaluasi manual perbankan konvensional melawan algoritma 24 jam:

| Parameter Proses | Evaluasi Kredit Konvensional | Algoritma Otomatis 24 Jam |

|---|---|---|

| Waktu Verifikasi Data | 1 hingga 3 Hari Kerja | Hitungan Detik (Real-time) |

| Intervensi Manusia | Analis Kredit (Credit Analyst) | Nol (Mesin Machine Learning) |

| Instruksi Transfer Dana | Manual oleh Teller/Finance | Otomatis via API Perbankan |

Eksekusi Transfer via Application Programming Interface (API)

Kecepatan utama sistem ini terletak pada gerbang komunikasi digital. Setelah skor kredit nasabah dinyatakan lulus oleh AI Credit Engine, server fintech akan menembakkan instruksi perintah transfer melalui saluran rahasia API secara langsung ke server perbankan.

Mekanisme ini memastikan uang bisa mengalir dalam hitungan milidetik tanpa ada satupun pegawai manusia yang perlu menekan tombol “kirim”.

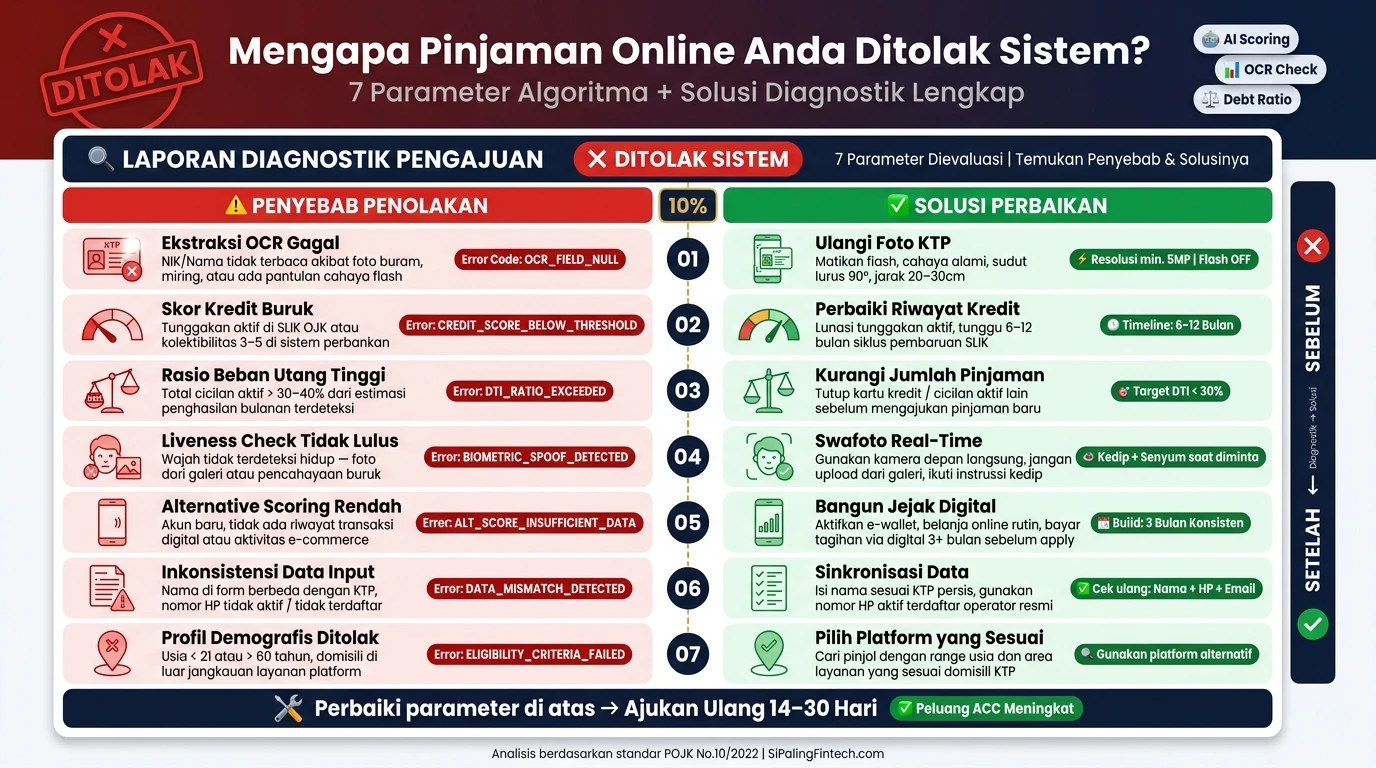

Mengapa Pencairan Otomatis 24 Jam Kadang Mengalami Penundaan?

Pencairan otomatis 24 jam terkadang mengalami penundaan karena sistem mendeteksi anomali keamanan data atau terhambat oleh jadwal pemeliharaan jaringan bank tujuan.

Tiga alasan teknis yang sering memicu penundaan atau penolakan oleh algoritma meliputi:

- Terbentur Jadwal Maintenance Bank: Algoritma mungkin telah menyetujui pinjaman Anda pada jam 2 pagi, namun eksekusi uang masuk akan tertahan oleh aturan jam operasional pencairan di sisi core banking hingga jadwal pemeliharaan selesai.

- Kegagalan Validasi Biometrik: Kondisi cahaya redup atau lensa buram saat pemindaian wajah (liveness test) memicu penolakan otomatis oleh sistem anti-fraud karena mesin gagal membaca topologi wajah Anda.

- Indikasi Penipuan (Fraud Flagging): Jika sistem mendeteksi alamat IP yang disembunyikan menggunakan VPN atau mendeteksi perangkat smartphone yang pernah digunakan oleh daftar hitam penipu, algoritma akan memblokir pencairan secara seketika untuk melindungi modal perusahaan.

Setelah memahami mekanisme kecerdasan buatan dalam memverifikasi data dan mengeksekusi instruksi API perbankan, Anda kini dapat mempersiapkan dokumen pengajuan dengan tingkat presisi yang tinggi.

Bagi Anda yang memiliki rekam jejak kredit positif dan membutuhkan fasilitas pembiayaan instan yang dikendalikan oleh sistem algoritma paling mutakhir, silakan manfaatkan platform pinjaman online cepat cair untuk mendapatkan dana darurat detik ini juga.