Faktor Penyebab Pinjaman Online Ditolak Adalah Ketidaklayakan Profil

Penolakan pengajuan pinjaman online adalah keputusan otomatis dari sistem credit scoring yang mengklasifikasikan profil calon debitur sebagai entitas berisiko tinggi atau tidak memenuhi standar kelayakan finansial.

Berbeda dengan prosedur bank konvensional yang menolak nasabah akibat ketiadaan agunan fisik, kegagalan verifikasi pada ekosistem Pinjaman Online murni didasarkan pada ketidakcocokan ekstraksi data digital dan rapor rekam jejak kredit nasional.

Memahami anomali data serta parameter kelayakan sistem secara teknis sangat penting bagi calon peminjam untuk mengevaluasi kesalahan input dan menerapkan langkah perbaikan sebelum mengajukan permohonan ulang.

Mengapa Sistem Gagal Memvalidasi Identitas Pengguna (E-KYC)?

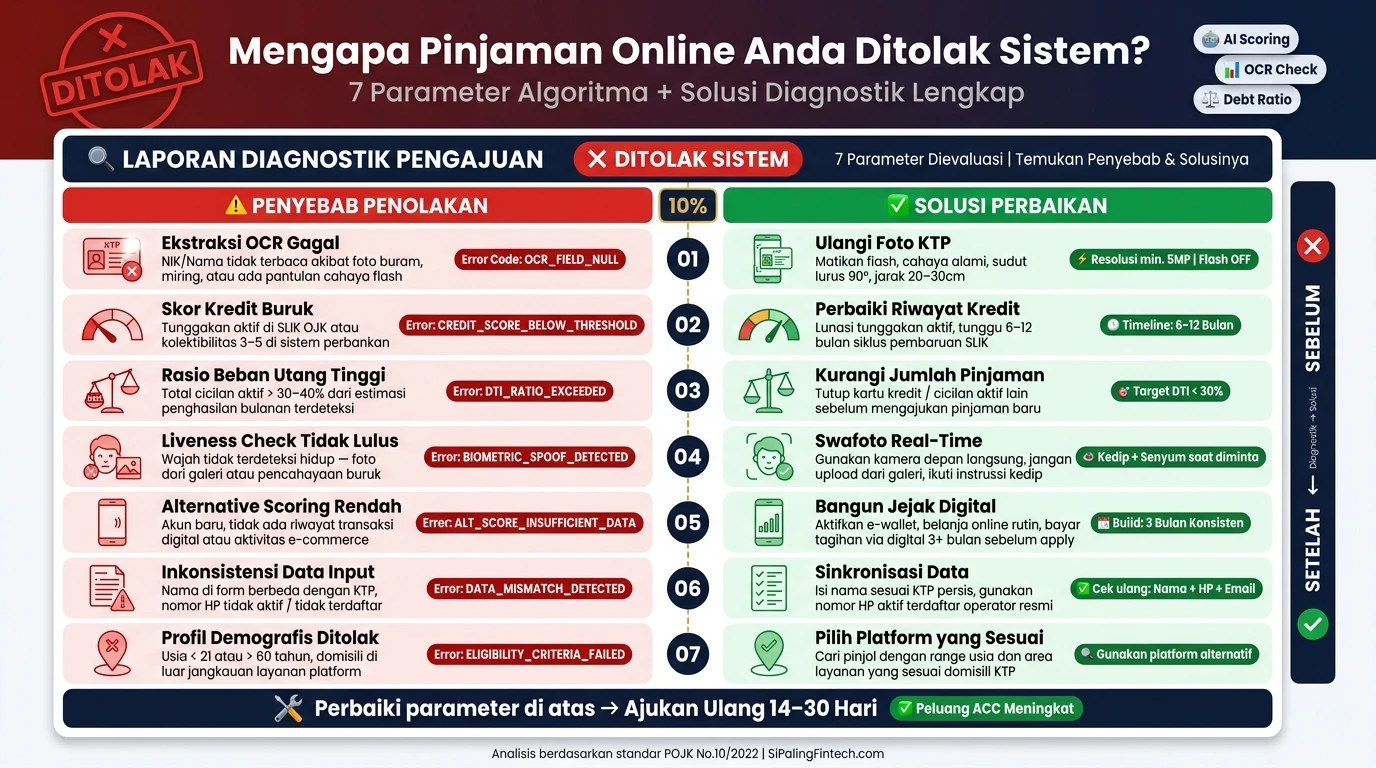

Sistem kecerdasan buatan akan langsung memblokir pengajuan di tahap awal apabila mesin gagal mengekstrak data visual dari dokumen identitas kependudukan.

Kegagalan Ekstraksi OCR (Optical Character Recognition) pada KTP

Algoritma akan menolak pengajuan secara instan jika mesin Optical Character Recognition (OCR) gagal membaca Nomor Induk Kependudukan (NIK) akibat kualitas foto yang buruk.

- Resolusi foto KTP blur atau tidak fokus pada area teks.

- Pantulan cahaya (glare) menutupi deretan angka NIK atau foto wajah.

- Fisik Syarat Administrasi KTP mengalami kerusakan parah atau terkelupas.

Langkah Perbaikan: Bersihkan lensa kamera smartphone Anda dan posisikan dokumen kependudukan pada area datar dengan pencahayaan alami yang merata tanpa menyalakan lampu flash.

Anomali Pemindaian Liveness Detection pada Swafoto

Mesin menolak profil pengguna jika sistem Liveness Detection mencurigai adanya indikasi manipulasi atau ketidakmampuan melacak titik biometrik wajah.

- Sistem mendeteksi wajah tidak bergerak yang mengindikasikan penggunaan foto cetak atau layar digital.

- Kondisi pencahayaan ruangan terlalu gelap untuk pemetaan biometrik tiga dimensi.

- Struktur wajah terhalang oleh aksesoris visual.

Langkah Perbaikan: Lepaskan kacamata, topi, atau masker, lalu ikuti instruksi pergerakan biometrik dari aplikasi (seperti berkedip, mengangguk, atau menoleh) secara presisi tepat di depan lensa kamera.

Bagaimana Algoritma Mendeteksi Ketidaklayakan Finansial?

Mesin credit scoring secara otomatis memveto aplikasi pinjaman apabila algoritma mendeteksi rapor merah pada rekam jejak penyelesaian utang masa lalu milik calon debitur.

Deteksi Riwayat Gagal Bayar di Pusdafil atau SLIK OJK

Sistem penilai kredit otomatis memblokir profil pengguna yang memiliki rekam jejak buruk pada basis data pengawasan keuangan nasional.

- Algoritma menemukan histori gagal bayar (kolektibilitas macet) pada aplikasi P2P lain melalui Pusat Data Fintech Lending (Pusdafil).

- Nomor identitas pengguna masuk ke dalam daftar hitam SLIK OJK akibat tunggakan perbankan atau multifinance.

Langkah Perbaikan: Lunasi seluruh sisa tunggakan di lembaga keuangan atau aplikasi sebelumnya, kemudian tunggu pembaruan pemutihan data sistemik maksimal 30 hari kalender.

Kalkulasi Debt Burden Ratio (Rasio Beban Utang) Melampaui Batas

Algoritma menolak profil pengguna yang dinilai tidak memiliki kapasitas finansial cukup untuk melunasi cicilan baru berdasarkan kalkulasi algoritma pendapatan bulanan.

- Sistem menghitung bahwa total tagihan berjalan pengguna telah memakan porsi pendapatan terlalu besar.

- Algoritma menetapkan batas mutlak Debt Burden Ratio (DBR) di kisaran maksimal 30% hingga 40% dari estimasi gaji pokok.

Langkah Perbaikan: Pelajari Cara Analisis Rasio Utang dan lunasi cicilan-cicilan bernominal kecil terlebih dahulu guna menurunkan persentase DBR sebelum mencoba mengajukan limit kredit baru.

Apa Saja Aktivitas Mencurigakan yang Memicu Pemblokiran Otomatis?

Filter keamanan aplikasi pembiayaan dirancang untuk menolak instruksi pencairan secara sepihak guna memitigasi risiko pencucian uang (money laundering) dan manipulasi digital.

Ketidaksesuaian Identitas Peminjam dengan Rekening Tujuan

Sistem menggugurkan persetujuan limit pencairan secara mutlak jika mendeteksi perbedaan data antara profil akun peminjam dengan tujuan transfer.

- Terdapat perbedaan satu ejaan huruf antara nama lengkap di KTP dengan nama pemilik buku rekening bank.

- Penggunaan rekening atas nama orang lain, termasuk rekening pasangan atau keluarga sedarah.

Langkah Perbaikan: Lakukan pembaruan data (update nama) di kantor cabang bank terkait agar data identitas rekening sama persis dengan basis data e-KTP nasional.

Deteksi Aktivitas Pengajuan Massal (Spamming) dalam Waktu Singkat

Mesin keamanan siber akan memicu peringatan bahaya (Red Flag) jika mendeteksi perilaku pengguna yang menunjukkan indikasi kepanikan finansial ekstrem.

- Pengguna mengunduh dan mengajukan pinjaman ke lima hingga sepuluh aplikasi berbeda dalam rentang satu hari yang sama.

- Algoritma membaca aktivitas ini sebagai potensi sindikat penipuan atau risiko gagal bayar masal (over-borrowing).

Langkah Perbaikan: Hentikan seluruh aktivitas pengajuan dan terapkan jeda waktu (cooling down period) selama 14 hingga 30 hari agar sistem menghapus rekam jejak spamming dari basis data keamanan.

Setelah mengevaluasi parameter algoritma kelayakan kredit dan menerapkan seluruh langkah perbaikan data kependudukan di atas, calon peminjam dapat mencoba kembali mengajukan fasilitas pembiayaan melalui platform dengan tingkat persetujuan tinggi.

Bagi Anda yang membutuhkan dana darurat dan telah memperbaiki resolusi dokumen identitas, gunakan layanan Pinjol Langsung Cair 24 Jam yang mengintegrasikan mesin credit scoring paling responsif dengan persetujuan instan.