Cara Menghitung Total Biaya Pinjaman Online

Total biaya pinjaman adalah akumulasi keseluruhan dana yang wajib dikembalikan oleh debitur, mencakup pokok utang ditambah dengan seluruh beban bunga dan biaya layanan administrasi.

Berbeda dengan transparansi perbankan tradisional, platform pinjaman online kerap menerapkan skema pemotongan biaya provisi secara langsung di awal pencairan, sehingga dana tunai yang diterima nasabah sering kali lebih kecil dari plafon yang disetujui.

Membedah anatomi rincian beban kredit ini sangat krusial bagi calon debitur agar terhindar dari ilusi suku bunga murah dan mampu mengukur rasio pengeluaran aktual secara akurat.

Apa Saja Komponen yang Membentuk Total Biaya Pinjaman?

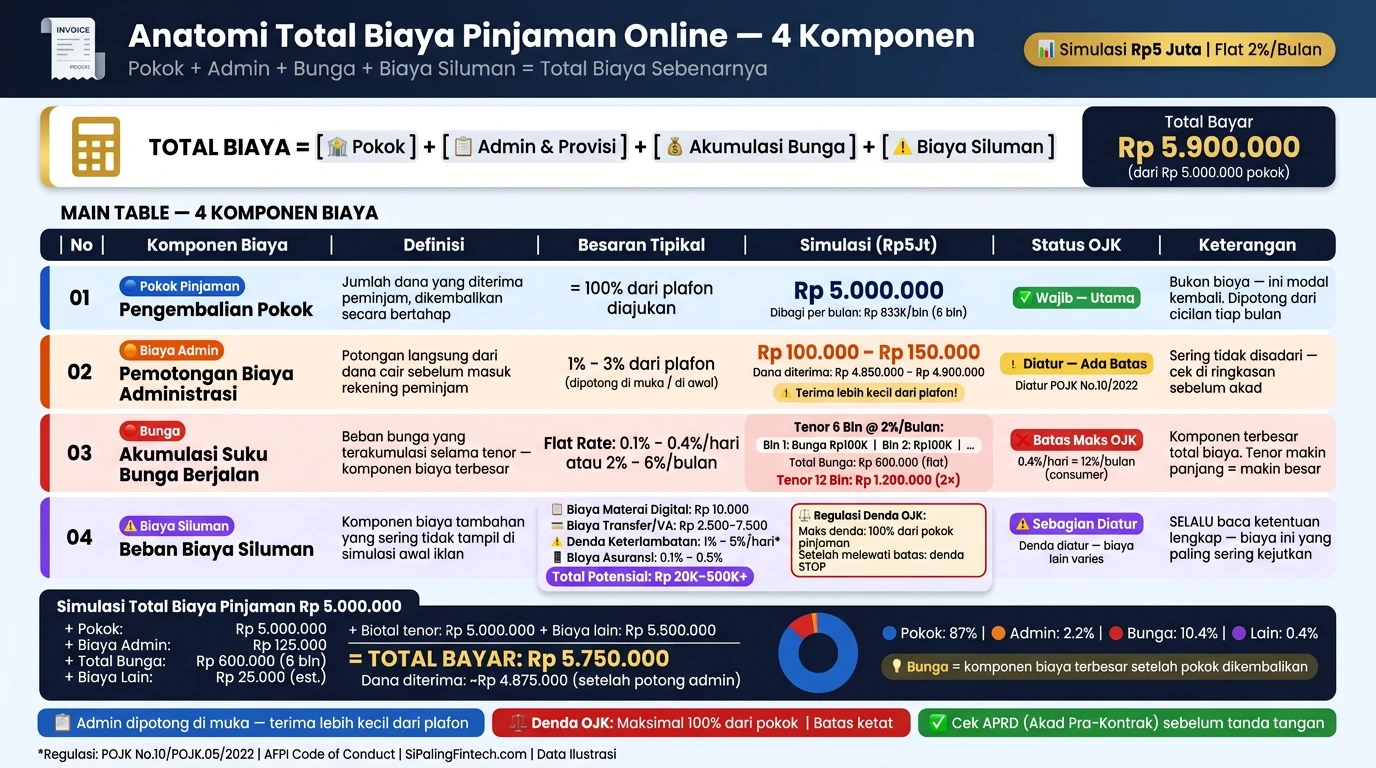

Total biaya fasilitas kredit online dibentuk oleh empat komponen utama yang saling berakumulasi, mulai dari pokok utang, bunga berjalan, hingga potongan layanan tak kasat mata.

Rincian empat komponen pembentuk total biaya pinjol tersebut meliputi:

- Pokok Pinjaman (Principal): Nominal dasar dana tunai yang diajukan dan disetujui oleh algoritma platform untuk dicairkan kepada debitur.

- Bunga Berjalan (Interest Rate): Persentase keuntungan yang ditarik oleh platform dari pokok pinjaman, di mana akumulasinya akan memicu risiko finansial tenor terlalu lama jika tidak dikalkulasi secara presisi.

- Biaya Siluman (Platform Fee & Premi Asuransi): Beban operasional sistem, biaya transfer gateway, dan asuransi gagal bayar yang sering diselipkan secara sepihak ke dalam rincian tagihan bulanan.

- Biaya Administrasi (Provision Cut): Potongan langsung di depan (upfront fee) saat proses pencairan dana, yang membuat dana tunai masuk ke rekening bank selalu lebih kecil dari plafon disetujui.

Bagaimana Cara Menghitung Total Biaya Pinjaman Aktual?

Debitur dapat menghitung total pengembalian uang aktual dengan menjumlahkan nominal angsuran per bulan dan mengalikannya dengan total durasi tenor kontrak yang disepakati.

Untuk memberikan gambaran komputasi yang transparan, berikut adalah tabel simulasi pembongkaran biaya aktual dari plafon persetujuan awal hingga total pelunasan akhir:

| Parameter Komputasi | Rincian Nilai Aktual |

|---|---|

| Plafon Pinjaman Disetujui | Rp5.000.000 |

| Durasi Pelunasan (Tenor) | 6 Bulan |

| Potongan Biaya Admin (5% di Awal) | Rp250.000 |

| Dana Tunai Diterima Bersih (Disbursed) | Rp4.750.000 |

| Asumsi Suku Bunga (2% per Bulan) | Rp100.000 / Bulan |

| Total Bunga Selama Tenor | Rp600.000 |

| Estimasi Tagihan Bulanan | Rp933.333 / Bulan |

| Total Pengembalian Dana Keseluruhan | Rp5.600.000 |

Analisis Potongan Dana Pencairan (Disbursement Cut)

Berdasarkan tabel simulasi matematis di atas, sistem algoritma memotong biaya administrasi sebesar 5% di awal pencairan. Jika plafon disetujui adalah Rp5.000.000, debitur hanya menerima uang tunai sebesar Rp4.750.000.

Meskipun demikian, debitur tetap wajib mengembalikan pokok penuh sebesar Rp5.000.000 ditambah akumulasi beban bunga berdasarkan cara menentukan tenor pinjaman yang dipilih (total menjadi Rp5.600.000).

Limitasi Regulasi OJK: Batas Maksimal Total Biaya 100%

Otoritas Jasa Keuangan (OJK) memiliki regulasi ketat untuk melindungi konsumen dari jebakan utang bergulung.

Regulasi OJK membatasi capping total biaya pinjaman (akumulasi bunga + denda keterlambatan + biaya admin) maksimal 100% dari nilai pokok.

Jika debitur meminjam utang pokok sebesar Rp2.000.000, maka total tagihan seumur hidup beserta denda penalti tidak boleh melebihi angka Rp4.000.000.

Bagaimana Cara Mengevaluasi Transparansi Biaya Sebelum Meminjam?

Calon nasabah wajib mengevaluasi tingkat transparansi aplikasi pembiayaan dengan membedah rincian kontrak digital sebelum memasukkan kode sandi persetujuan (PIN/OTP).

Tiga langkah krusial untuk mengevaluasi transparansi biaya pinjaman meliputi:

- Mengkalikan Nominal Angsuran dengan Tenor: Lakukan perhitungan mandiri dengan mengalikan estimasi tagihan bulanan dengan jumlah bulan pelunasan untuk melihat nilai Total Cost of Credit (TCC) yang sesungguhnya.

- Memeriksa Klausul Potongan Awal (Disbursement): Cari nominal parameter Dana yang Diterima (Disbursed Amount) pada layar konfirmasi aplikasi untuk mendeteksi besaran persentase biaya provisi atau biaya siluman.

- Membedah Persentase Denda Keterlambatan: Periksa parameter klausul batas denda harian (maksimal 0,3% per hari sesuai aturan terbaru OJK) agar Anda tidak terjebak dalam akumulasi denda yang mencekik saat terjadi kendala pembayaran.

Setelah berhasil membedah komponen biaya siluman, regulasi batas denda OJK, dan menghitung akumulasi bunga berjalan, Anda kini memiliki parameter matematis yang objektif untuk menilai kelayakan sebuah fasilitas kredit.

Bagi Anda yang menghindari jebakan potongan biaya tersembunyi dan membutuhkan ekosistem pembiayaan dengan rincian tagihan paling transparan, silakan akses layanan pinjaman online bunga rendah untuk menjaga keamanan rasio keuangan Anda