Peran Borrower Dalam Ekosistem Pinjaman Online P2P Lending

Peran borrower dalam ekosistem pinjaman online memegang fungsi sentral sebagai penyerap likuiditas modal yang menggerakkan perputaran ekonomi pada platform Peer-to-Peer (P2P) Lending.

Pemahaman terhadap tata kelola pihak peminjam di dalam kerangka pinjaman online membedakan mekanisme pembiayaan digital dari sistem perbankan tradisional.

Penguasaan literasi mengenai hubungan tri-partit antara peminjam, investor, dan penyelenggara aplikasi memastikan masyarakat memahami kewajiban hukum sebelum menandatangani kontrak elektronik.

Apa Peran Utama Borrower Dalam Ekosistem Pinjaman Online?

Borrower atau pihak peminjam berfungsi sebagai motor penggerak permintaan kredit yang menciptakan potensi imbal hasil finansial bagi para investor ritel.

- Penyerap Likuiditas Dana Investor (Lender): Pihak peminjam menyerap dana menganggur dari masyarakat luas untuk dikonversi menjadi solusi krisis arus kas atau modal kerja produktif.

- Pencipta Imbal Hasil (Yield Generator): Pembayaran angsuran pokok beserta bunga dari pihak peminjam merupakan satu-satunya sumber keuntungan finansial bagi pihak lender yang mendanai pinjaman.

- Penggerak Operasional Platform Fintech: Tanpa adanya permintaan kredit dari peminjam yang sah, penyelenggara aplikasi tidak akan mendapatkan komisi layanan untuk membiayai operasional server dan mesin algoritma.

Perbedaan Borrower dan Lender pada P2P Lending

Secara definitif, borrower adalah pihak individu atau badan usaha yang menerima penyaluran dana dan wajib mengembalikan uang beserta bunga, sedangkan lender adalah pihak pemilik modal yang mendistribusikan dana untuk mendapatkan keuntungan pasif.

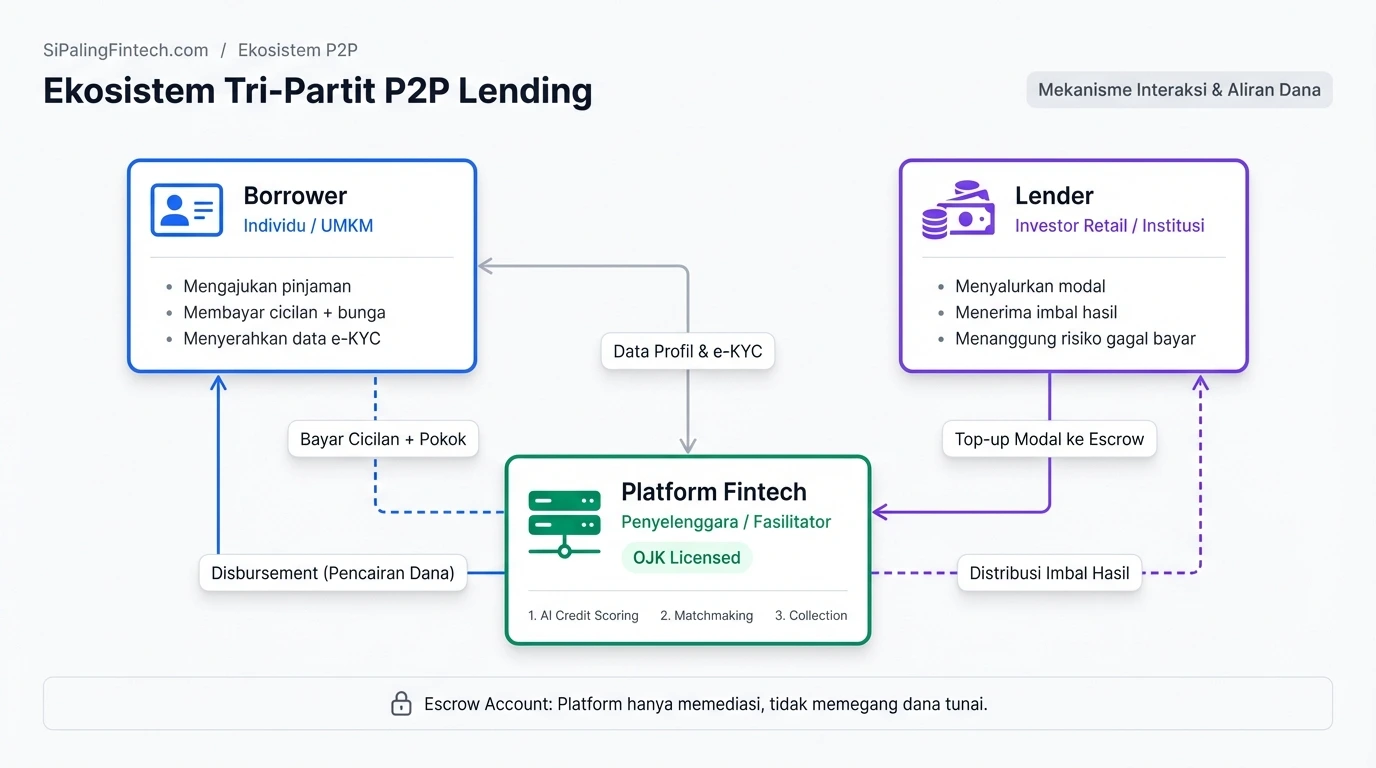

Bagaimana Mekanisme Interaksi Borrower, Lender, dan Platform Fintech?

Ekosistem P2P Lending mengandalkan hubungan tri-partit tertutup di mana aplikasi teknologi bertindak sebagai jembatan buta (blind broker) yang menghubungkan pencari modal dan pemilik dana.

| Aktor Ekosistem | Mekanisme / Tindakan Utama | Aktor Penerima Dampak |

|---|---|---|

| Borrower (Peminjam) | Membayarkan angsuran dan bunga tepat waktu kepada | Lender (Investor Ritel) |

| Platform (Penyelenggara) | Menyeleksi skor kredit dan menagih tagihan dari | Borrower (Peminjam) |

| Lender (Investor Ritel) | Mendistribusikan likuiditas modal awal melalui sistem kepada | Borrower (Peminjam) |

Mekanisme Blind Funding dan Privasi Data Borrower

Sistem P2P Lending legal di Indonesia menerapkan skema pendanaan buta (blind funding).

Mekanisme pendanaan buta memastikan pihak lender tidak pernah mengetahui identitas pribadi pihak borrower secara spesifik, guna melindungi privasi peminjam dari potensi intervensi penagihan langsung.

Apa Saja Kewajiban Hukum Borrower pada Ekosistem P2P Lending?

Pihak peminjam terikat oleh kontrak elektronik mutlak untuk memenuhi kewajiban pengembalian dana demi menjaga tingkat kredit macet aplikasi tetap berada di bawah ambang batas regulasi.

- Melunasi Total Biaya Sesuai Kontrak: Peminjam wajib mengembalikan plafon pokok beserta seluruh beban bunga yang membentuk komponen total biaya pinjaman sebelum tanggal jatuh tempo berakhir.

- Memberikan Data Identitas Asli (e-KYC): Peminjam wajib menyerahkan data demografi dan finansial yang valid agar mesin kecerdasan buatan dapat mengukur profil risiko gagal bayar secara akurat.

- Menerima Evaluasi Rekam Jejak SLIK: Peminjam wajib menyadari bahwa kepatuhan pelunasan angsuran akan dikirimkan langsung ke basis data Otoritas Jasa Keuangan, menentukan probabilitas untuk menikmati keuntungan pembiayaan fintech di masa depan.

Setelah memahami fungsi sentral dan tanggung jawab legal di dalam ekosistem P2P Lending, calon debitur memiliki kapabilitas untuk bertransaksi secara bijak tanpa merugikan pihak investor.

Bagi calon peminjam yang siap menjalankan kewajiban finansial secara disiplin dan mencari platform dengan algoritma persetujuan transparan, silakan manfaatkan ekosistem pinjaman online bunga rendah yang diawasi penuh oleh negara.