Review ALAMI Syariah Menghadirkan Solusi Invoice Financing Halal Bebas Riba

Kebutuhan modal tambahan untuk membesarkan skala usaha mengharuskan para pemilik UMKM agar lebih berhati-hati dalam memilih pinjaman online berbasis syariah demi menghindari jebakan bunga tinggi yang bisa menghancurkan arus kas bisnis.

SiPalingFintech mengulas tuntas ALAMI Syariah sebagai layanan pencairan dana tagihan (invoice financing) yang aman untuk mempertemukan pemilik usaha dengan para pendana melalui sistem bagi hasil yang adil.

Operasional layanan pendanaan syariah ALAMI dijalankan secara resmi oleh PT ALAMI Fintek Sharia berbekal izin operasional Otoritas Jasa Keuangan (OJK) bernomor KEP-21/D.05/2020 serta pengawasan ketat dari Dewan Pengawas Syariah (DPS).

Legalitas Korporasi, Kepatuhan Syariah, dan Tata Kelola ALAMI

Jajaran manajemen PT ALAMI Fintek Sharia mendesain infrastruktur pembiayaan yang memadukan kepatuhan hukum positif Indonesia dengan prinsip-prinsip transaksi ekonomi Islam.

Status Registrasi dan Audit Otoritas Jasa Keuangan (OJK)

Entitas penyelenggara aplikasi memegang status legalitas permanen sebagai Perusahaan Penyelenggara Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi yang tercatat di Daftar Pinjol Legal OJK.

Registrasi permanen ini membuktikan bahwa platform telah lolos audit kelayakan finansial dan keamanan sistem dari otoritas moneter negara.

Implementasi Fatwa DSN-MUI dan Peran Dewan Pengawas Syariah (DPS)

Seluruh instrumen kontrak komersial pada platform ini disusun berdasarkan landasan fatwa Dewan Syariah Nasional (DSN-MUI) dan diverifikasi secara berkala oleh panel Dewan Pengawas Syariah (DPS) independen.

Pengawasan DPS memastikan alur perpindahan dana dari investor ke peminjam terbebas dari unsur penipuan (gharar) dan perjudian (maysir).

Proteksi Data Korporasi dan Mitigasi Risiko Siber ISO 27001

Arsitektur basis data pelanggan dilindungi menggunakan standar enkripsi keamanan informasi ISO 27001 untuk mencegah kebocoran dokumen rahasia perusahaan (invoice dan kontrak kerja) menuju pihak ketiga yang tidak berkepentingan.

Perlindungan sertifikasi ISO menjamin kerahasiaan nominal faktur komersial nasabah agar tidak disalahgunakan oleh kompetitor bisnis.

Spesifikasi Plafon, Tenor, dan Skema Upah (Ujrah)

Ekosistem anjak piutang syariah ini memberlakukan parameter pendanaan bervolume raksasa yang dirancang spesifik untuk menopang perputaran rantai pasok (supply chain) perusahaan.

| Parameter Pembiayaan | Kebijakan ALAMI Syariah |

|---|---|

| Batas Plafon Pinjaman | Hingga Rp2.000.000.000 |

| Pilihan Tenor Pencairan | 1 hingga 6 Bulan |

| Instrumen Akad Utama | Wakalah bil Ujrah |

| Biaya Layanan (Ujrah) | Ditentukan via Credit Scoring |

SiPalingFintech mengarahkan pelaku usaha perorangan atau pencari dana darurat berskala kecil untuk menelusuri alternatif pembiayaan melalui direktori Daftar Pinjol Syariah.

Kapasitas Pencairan Invoice Financing untuk Ekosistem UMKM

Mesin pengambil keputusan kredit mampu menyetujui pencairan dana segar hingga menyentuh angka maksimal Rp2.000.000.000, bergantung pada nilai total tagihan (invoice) yang diajukan oleh pihak penerima dana (beneficiary).

Penyaluran modal berbasis tagihan ini menutupi celah kekosongan kas perusahaan sembari menunggu pihak klien utama (Sponsor/Payor) melunasi kewajiban pembayarannya.

Perhitungan Biaya Layanan (Ujrah) Pengganti Suku Bunga

Fasilitas P2P lending syariah ALAMI mengganti terminologi suku bunga dengan skema pemotongan biaya layanan (ujrah) di awal pencairan yang persentasenya dikalkulasi berdasarkan tingkat risiko profil peminjam (payor).

Rasio pemotongan biaya ujrah dibayarkan secara proporsional sebagai imbal balik atas jasa aplikasi dalam mengatur administrasi penagihan dan pencairan dana.

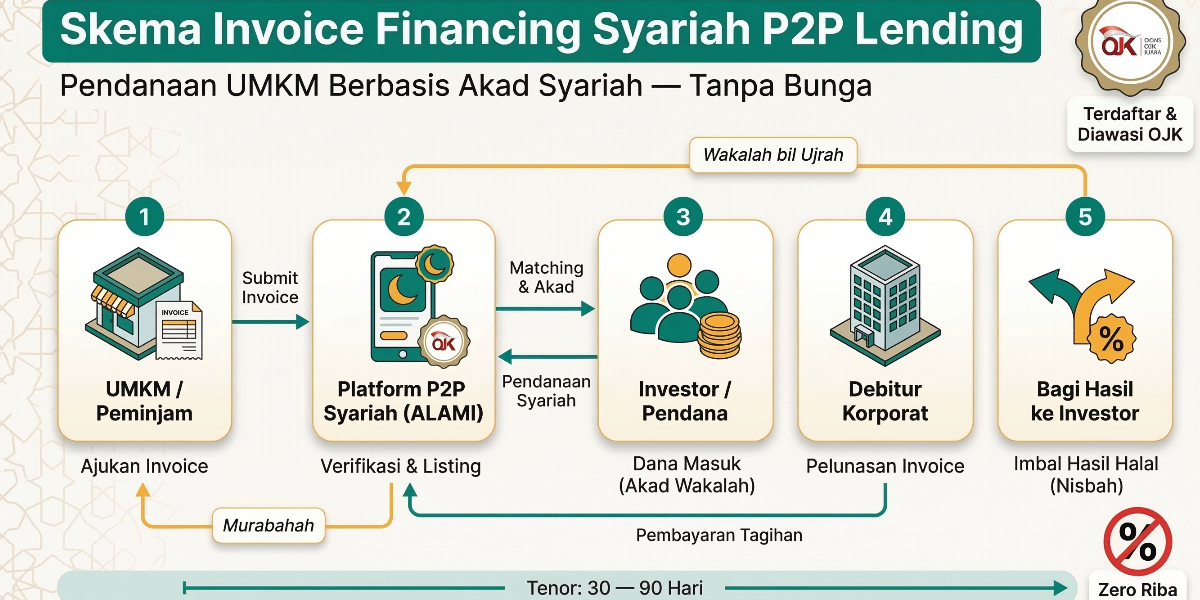

Mekanisme Akad Wakalah bil Ujrah pada Anjak Piutang

Kontrak Wakalah bil Ujrah mendefinisikan pemberian kuasa dari pemilik dana (lender) kepada penyelenggara platform untuk melakukan penagihan piutang pihak ketiga, disertai imbalan jasa administratif yang disepakati secara transparan.

Kejelasan kontrak perwakilan ini memastikan perusahaan penerima pinjaman hanya berurusan langsung dengan sistem aplikasi, bukan dengan ratusan investor perorangan secara terpisah.

Persyaratan Kelayakan dan Prosedur Pendaftaran Akun B2B

Proses penapisan profil penerima pembiayaan (SME Borrower) mewajibkan penyerahan portofolio legalitas badan usaha guna membuktikan kredibilitas operasional bisnis.

Standar Kualifikasi Legalitas Badan Usaha (PT/CV)

Komite kredit menetapkan kriteria kelayakan ketat yang mendiskualifikasi pelamar perorangan dan memfokuskan pendanaan eksklusif bagi entitas berbadan hukum komersial.

- Struktur entitas berbadan hukum dalam bentuk Perseroan Terbatas (PT) atau Persekutuan Komanditer (CV) yang minimal telah beroperasi secara aktif selama satu tahun penuh.

- Penyerahan dokumen Akta Pendirian Perusahaan beserta lampiran pengesahan terbaru dari Kementerian Hukum dan HAM (Kemenkumham).

- Pemenuhan kepemilikan Nomor Pokok Wajib Pajak (NPWP) Badan serta penyerahan mutasi rekening koran operasional selama enam bulan terakhir.

- Bukti kepemilikan faktur penagihan (invoice) yang sah dan diterbitkan untuk entitas pembayar (Payor) yang berstatus perusahaan Tbk, institusi pemerintah, atau korporasi multinasional.

Panduan Pengajuan Pembiayaan Berbasis Tagihan (Invoice)

Pemohon mengeksekusi tahapan digitalisasi pendaftaran pendanaan melalui antarmuka web korporat ALAMI dengan mengunggah bukti tagihan proyek yang telah terselesaikan.

- Kunjungi portal resmi pendaftaran peminjam (Borrower) ALAMI dan buat akun korporat menggunakan alamat email perusahaan.

- Lengkapi formulir profil usaha (KYC Bisnis) dengan mengunggah salinan identitas direktur utama beserta deretan dokumen legalitas PT/CV.

- Masukkan rincian faktur penagihan (invoice) yang ingin dicairkan, termasuk data lengkap pihak klien (Payor) yang berutang.

- Tunggu proses validasi dan tandatangani draf penawaran elektronik (e-sign) yang merangkum persetujuan pencairan, batas tenor, dan besaran ujrah.

Faktor Utama Penentu Persetujuan (ACC) Analis Kredit

Kelancaran persetujuan pencairan dana sangat bergantung pada kualitas rekam jejak perusahaan pembayar tagihan (Payor), di mana kerja sama dengan instansi pemerintah atau korporasi multinasional akan mempercepat proses validasi.

Rekam jejak Payor yang bersih dari kasus gagal bayar memberikan kepastian pengembalian modal kepada para pendana ritel di dalam aplikasi.

Tata Cara Pelunasan dan Konsekuensi Keterlambatan Pembayaran

Badan usaha penerima pendanaan terikat oleh kesepakatan perdata untuk mentransfer dana pelunasan seketika setelah pihak Payor membayarkan nilai invoice proyek.

Kanal Resmi Pembayaran Kewajiban Jatuh Tempo

Divisi penagihan ALAMI mendistribusikan kode Virtual Account (VA) perbankan syariah khusus kepada entitas peminjam untuk memfasilitasi transfer pelunasan pokok pendanaan beserta marginnya.

- Pemindahan dana melalui saluran korporat (CMS) menuju Virtual Account Bank Syariah Indonesia (BSI) milik platform ALAMI.

- Transfer lintas jaringan perbankan nasional menuju rekening penampungan (escrow account) yang diawasi langsung oleh otoritas moneter.

Mekanisme Penjatuhan Sanksi Denda (Ta’zir) Tanpa Riba

Keterlambatan pembayaran faktur memicu pengenaan sanksi denda finansial (Ta’zir) yang akumulasi dananya disalurkan seratus persen menuju lembaga filantropi Islam, menjaga ekosistem pendapatan platform dari unsur riba jahiliyah.

Pendistribusian sisa dana Ta’zir ke lembaga amal murni difungsikan sebagai efek jera kedisiplinan (hukuman administrasi), bukan sebagai cara aplikasi melipatgandakan keuntungan korporasi.

Pelaporan Rekam Jejak Kolektibilitas ke SLIK OJK

Tindakan wanprestasi berat yang mengabaikan teguran persuasif akan berujung pada pelaporan status kredit macet badan usaha menuju basis data Sistem Layanan Informasi Keuangan (SLIK OJK).

Perekaman status kredit bermasalah ini secara seketika melumpuhkan kemampuan dewan direksi peminjam untuk mengajukan fasilitas permodalan di seluruh jaringan perbankan dan multifinance nasional.

Pembandingan Keunggulan Mutlak dan Kelemahan Struktural

Penimbangan keputusan strategis finansial mewajibkan pimpinan perusahaan untuk membenturkan kapabilitas limit raksasa platform dengan regulasi administrasinya yang kompleks.

Nilai Jual Utama Fasilitas Pembiayaan ALAMI (Pros)

Keunggulan arsitektur P2P lending syariah ini bertumpu pada ketersediaan likuiditas agregat yang sangat masif tanpa membebankan agunan aset tetap (sertifikat tanah/bangunan) kepada debitur.

- Menyalurkan kuota modal kerja yang sangat tinggi hingga menembus angka Rp2 Miliar hanya dengan bermodalkan jaminan kertas faktur penagihan (invoice).

- Mengganti sistem persentase bunga majemuk dengan penerapan biaya ujrah tetap yang nominalnya tidak akan membengkak meski terjadi pergeseran ekonomi makro.

- Mengamankan dana pengembalian denda keterlambatan (Ta’zir) untuk disumbangkan demi kemaslahatan umat.

Keterbatasan Layanan bagi Segmen Konsumen (Cons)

Orientasi bisnis perusahaan memunculkan kelemahan absolut bagi calon nasabah individu, mengingat sistem menolak secara otomatis pengajuan pinjaman konsumtif atau pelamar tanpa entitas berbadan hukum resmi (PT/CV).

- Mendiskualifikasi total calon peminjam berstatus perorangan, karyawan swasta, atau pedagang kecil tanpa surat izin usaha komersial tingkat perseroan.

- Membutuhkan waktu pencairan (SLA) yang relatif lebih lamban dibandingkan pinjol konsumtif karena analis harus memverifikasi keabsahan faktur langsung kepada pihak Payor.

- Mengenakan standardisasi Payor yang sangat kaku, di mana faktur dari klien berkelas perusahaan rintisan berskala kecil (small startup) kerap tertolak oleh sistem analitik.

Apakah ALAMI Syariah Solusi Tepat untuk Bisnis Anda?

Platform P2P lending ALAMI Syariah adalah instrumen pelipatgandaan modal kerja yang paling mutakhir bagi entitas UMKM berbadan hukum yang memiliki piutang proyek tertunda (invoice). Absennya skema persentase suku bunga majemuk dan keberadaan limit jumbo hingga Rp2 Miliar menjadikannya opsi paling aman dari risiko lintah darat digital.

Namun, layanan ini sama sekali tidak relevan bagi individu pencari dana darurat konsumtif. Untuk memperluas pemahaman Anda mengenai variasi instrumen permodalan syariah maupun konvensional, silakan jelajahi literasi otoritatif pada pusat edukasi Panduan Lengkap Pinjaman Online.

Review Terkait