Review Aplikasi Kredivo Menghadirkan Cicilan Digital dan Pinjaman Tunai Limit Premium

Evaluasi komprehensif terhadap rasio denda keterlambatan dan biaya administrasi tersembunyi merupakan langkah krusial bagi konsumen dalam memitigasi risiko gagal bayar pada ekosistem pinjaman digital.

SiPalingFintech membedah secara mendalam aplikasi Kredivo sebagai fasilitas kredit multiguna yang mengalokasikan limit gabungan hingga Rp50.000.000 untuk pemenuhan kebutuhan cicilan ritel sekaligus pencairan dana tunai.

Operasional instrumen multifinance Kredivo dikelola secara legal oleh badan hukum PT Kredivo Finance Indonesia dan telah mengantongi surat keputusan izin usaha Otoritas Jasa Keuangan (OJK) bernomor KEP-96/NB.02/2023 guna menjamin keamanan privasi nasabah.

Profil Legalitas, Keamanan Data, dan Status Multifinance Kredivo

Manajemen PT Kredivo Finance Indonesia mengimplementasikan kerangka kepatuhan hukum yang ketat guna melindungi hak privasi nasabah serta memastikan legalitas operasional pembiayaan.

Perbedaan Status Multifinance Kredivo dan Platform Pinjol P2P

Entitas PT Kredivo Finance Indonesia beroperasi di bawah lisensi Perusahaan Pembiayaan (Multifinance), menjadikan layanan kredit digital Kredivo memegang kedudukan hukum dan struktur modal yang lebih masif daripada platform Pinjaman Peer-to-Peer (P2P) konvensional.

Status badan hukum multifinance memberikan wewenang mutlak bagi penyelenggara aplikasi untuk menyalurkan plafon bergulir layaknya mekanisme kartu kredit perbankan komersial.

Status Resmi dan Pengawasan Otoritas Jasa Keuangan (OJK)

Operasional layanan pembiayaan Kredivo mengantongi lisensi resmi dari negara melalui penetapan surat keputusan izin usaha Otoritas Jasa Keuangan bernomor KEP-96/NB.02/2023.

Keabsahan regulasi perlindungan konsumen dapat diverifikasi secara mandiri oleh calon debitur melalui penelusuran nama korporasi pada direktori Daftar Pinjol Legal OJK.

Kebijakan Akses Privasi Smartphone (Camilan)

Algoritma aplikasi mematuhi regulasi perlindungan data pribadi dengan membatasi ekstraksi informasi perangkat hanya pada instrumen Kamera, Mikrofon, dan Lokasi (Camilan).

Pembatasan akses utilitas ponsel pintar menutup total celah penyadapan terhadap daftar kontak keluarga debitur oleh pihak penyelenggara aplikasi.

Parameter Finansial: Spesifikasi Limit, Tenor, dan Rincian Biaya

Ekosistem pembiayaan digital Kredivo memberlakukan struktur tarif komersial berjenjang yang memisahkan beban suku bunga berdasarkan durasi tenor pelunasan dan level skor pengguna.

| Parameter Finansial | Kebijakan Sistem Kredivo |

|---|---|

| Batas Limit Akun Basic | Hingga Rp3.000.000 |

| Batas Limit Akun Premium | Hingga Rp50.000.000 |

| Bunga Paylater (30 Hari) | 0% |

| Bunga Cicilan (6-12 Bulan) | 2,6% flat per bulan |

SiPalingFintech merekomendasikan komparasi instrumen pendanaan elektronik menuju Review Shopee PayLater khusus bagi konsumen yang ingin memfokuskan pencarian limit murni pada fasilitas cicilan ekosistem e-commerce terpadu.

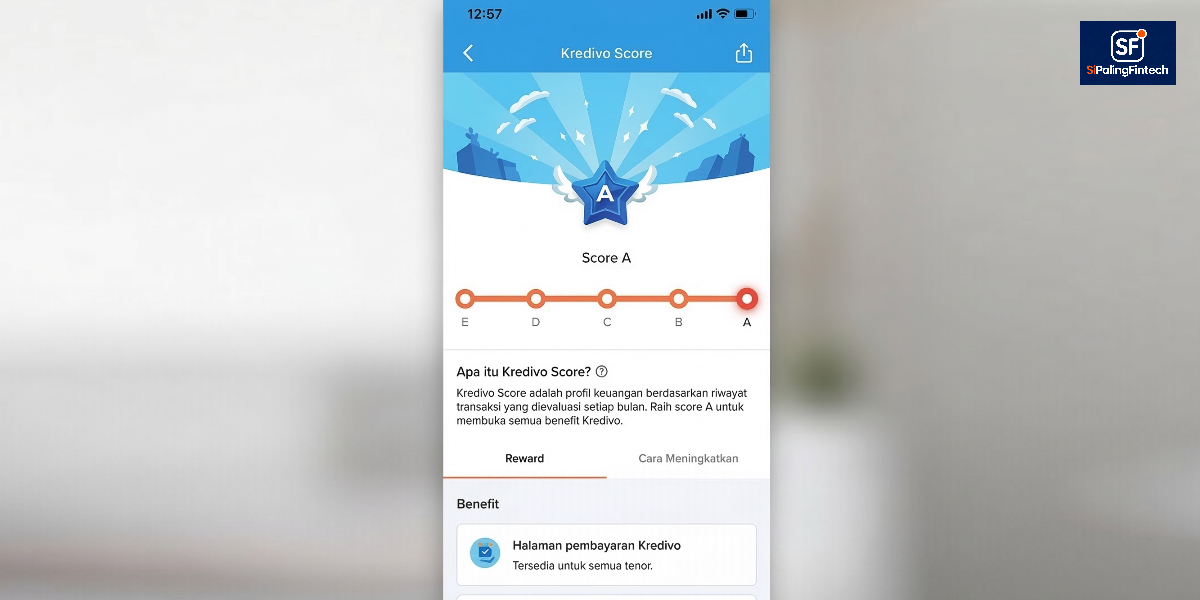

Hierarki Kredivo Score dan Akses Fasilitas Pinjaman Tunai

Sistem analitik internal mengklasifikasikan pengguna ke dalam tingkatan Kredivo Score (A, B, C, hingga D) guna menentukan kelayakan akses fitur Personal Loan.

- Score A dan B: Debitur memegang privilese tertinggi untuk mencairkan mayoritas kuota limit menjadi uang tunai langsung ke rekening bank.

- Score C: Pengguna menemui batasan fungsionalitas di mana limit plafon hanya dapat difungsikan untuk metode cicilan barang tanpa opsi penarikan tunai.

- Score D: Pemilik akun masuk ke dalam radar pengawasan risiko tinggi yang bermuara pada pemblokiran fasilitas transaksi secara permanen.

Biaya Riil Suku Bunga Cicilan dan Beban Administrasi

Platform membebaskan suku bunga (0%) untuk pembayaran lunas dalam 30 hari dan tenor 3 bulan, namun mengenakan tarif bunga flat sebesar 2,6% per bulan untuk pilihan cicilan jangka panjang 6 hingga 12 bulan.

Pengenaan bunga 2,6% per bulan menuntut ketelitian konsumen dalam merancang alokasi anggaran bulanan secara presisi guna mencegah ledakan rasio utang.

Simulasi Total Bayar untuk Pinjaman Tunai Rp1.000.000

Konsumen wajib memperhatikan rasio pemotongan biaya administrasi sebesar 6% di muka saat mencairkan uang tunai senilai Rp1.000.000 ke rekening perbankan.

Kalkulator SiPalingFintech.com merumuskan penjabaran simulasi pencairan dana tunai (Personal Loan) dengan opsi tenor 3 bulan sebagai berikut:

| Rincian Transaksi | Nominal Kalkulasi |

|---|---|

| Total Pinjaman Kotor | Rp1.000.000 |

| Potongan Admin di Muka (6%) | Rp60.000 |

| Dana Bersih Diterima Nasabah | Rp940.000 |

| Suku Bunga Bulanan (2,6%) | Rp26.000 |

| Total Angsuran Per Bulan | Rp359.330 |

Syarat Administrasi dan Tahapan Pengajuan Pinjaman Instan

Calon pendaftar wajib memenuhi spesifikasi demografi dan mendemonstrasikan stabilitas pendapatan bulanan sebelum sistem menyetujui pembukaan fasilitas limit kredit.

Kriteria Kelayakan Peminjam dan Dokumen Wajib

Kualifikasi utama pembukaan akun mengharuskan calon debitur menyerahkan sejumlah bukti identitas kependudukan dan validasi alamat tempat tinggal.

- Status Warga Negara Indonesia (WNI) definitif yang berada pada rentang usia produktif 18 hingga 60 tahun.

- Ketersediaan fisik Kartu Tanda Penduduk (KTP) asli beserta hasil foto biometrik wajah pemohon yang tajam.

- Bukti penghasilan tetap minimum menyentuh angka Rp3.000.000 per bulan yang berlabuh langsung pada rekening bank atas nama pendaftar.

Langkah-langkah Mendaftar Akun Secara Elektronik

Proses registrasi layanan cicilan Kredivo diselesaikan secara mandiri melalui serangkaian tahapan pengisian formulir di dalam aplikasi seluler cerdas.

- Unduh aplikasi distribusi resmi Kredivo dari perpustakaan digital Google Play Store maupun Apple App Store.

- Jalankan prosedur pendaftaran identitas dasar menggunakan nomor ponsel aktif dan alamat surat elektronik (email).

- Eksekusi pemindaian foto KTP asli dan lakukan verifikasi pengenalan wajah (liveness check) menggunakan instrumen kamera depan perangkat.

- Tautkan akun ekosistem belanja daring (e-commerce) beserta koneksi akun perbankan digital untuk mendongkrak keakuratan evaluasi mesin credit scoring.

Parameter Kelulusan (ACC) dan Analisis Penyebab Penolakan Sistem

Mesin credit scoring mengevaluasi kelayakan calon debitur secara otomatis dan akan menolak pengajuan akun secara sepihak apabila sistem mendeteksi ketidaksesuaian data Nomor Induk Kependudukan (NIK) atau riwayat buruk pada Pusat Data SLIK OJK.

- Faktor Penentu Persetujuan (ACC): Penautan akun e-commerce bervolume transaksi tinggi dan sinkronisasi presisi antara nama KTP dengan identitas pemilik rekening bank.

- Faktor Penyebab Penolakan: Rekam jejak gagal bayar (kolektibilitas macet) menahun pada institusi perbankan nasional maupun platform pinjaman daring legal lainnya.

Mekanisme Pembayaran Tagihan dan Konsekuensi Keterlambatan

Debitur memikul tanggung jawab perdata untuk menyetorkan dana pelunasan angsuran sebelum tanggal cetak tagihan bulanan guna menghindari pembengkakan sisa utang pokok.

Pilihan Kanal Pembayaran Tagihan Bulanan

Infrastruktur penagihan Kredivo menyediakan berbagai jalur pembayaran elektronik mulai dari aplikasi mobile banking, loket ritel modern, hingga transfer Virtual Account lintas perbankan.

- Jaringan perbankan nasional BCA, Mandiri, BNI, dan BRI melalui instrumen Virtual Account (VA).

- Saluran ekosistem dompet digital rekanan perusahaan pembiayaan Kredivo.

- Konter kasir jaringan pasar swalayan luring Alfamart dan Indomaret bersenjatakan kode transaksi aplikasi.

Eskalasi Risiko Gagal Bayar: Denda Progresif hingga Pemblokiran SLIK OJK

Tindakan kelalaian pelunasan tagihan memicu eskalasi hukuman finansial berlapis mulai dari pengenaan denda keterlambatan agresif, penugasan Debt Collector (DC) lapangan ke domisili pengguna, hingga penghitaman rekam jejak kredit pada basis data SLIK OJK nasional.

- Penjatuhan denda keterlambatan langsung menyentuh margin 4% hingga 6% per bulan yang merujuk pada total pokok angsuran berjalan.

- Pengiriman unit operasional Debt Collector (DC) lapangan berlisensi menuju alamat domisili debitur untuk menindaklanjuti kegagalan peringatan elektronik.

- Pelaporan skor kolektibilitas utang macet menuju Sistem Layanan Informasi Keuangan (SLIK OJK) yang seketika menghancurkan peluang lolos verifikasi Kredit Pemilikan Rumah (KPR).

Evaluasi Keunggulan, Kekurangan, dan Perbandingan Kompetitor

Penilaian objektif terhadap produk teknologi finansial ini mewajibkan peminjam untuk menyeimbangkan kenyamanan transaksi terhadap risiko suku bunga kredit tanpa agunan.

Keunggulan Utama Ekosistem Pembiayaan Kredivo (Pros)

Keistimewaan mutlak fasilitas pembiayaan ini terletak pada fleksibilitas penggunaannya yang merambah transaksi e-commerce, pembayaran luring (offline), hingga penyediaan dana tunai.

- Membebaskan suku bunga (0%) secara murni untuk skema pelunasan ringkas 30 hari dan tenor angsuran 3 bulan.

- Menyediakan kapasitas kuota limit masif menyentuh batas atas Rp50.000.000 khusus pemegang akun spesifikasi Premium.

- Menghadirkan fitur Personal Loan untuk mengekstraksi sebagian limit digital menjadi likuiditas uang tunai langsung ke rekening bank.

Risiko Finansial dan Kelemahan Sistem (Cons)

Sisi terlemah ekosistem cicilan digital ini bermuara pada kesenjangan kualifikasi yang tajam antara pemilik akun Basic dan Premium.

- Menerapkan standar validasi penghasilan yang sangat ketat untuk mendobrak status pembatasan akun Basic menuju level Premium.

- Memotong biaya administrasi pencairan dana tunai pada rasio yang sangat curam yakni 6% pemotongan di muka (upfront fee).

- Menjatuhkan sanksi denda keterlambatan persentase tinggi yang berkorelasi absolut dengan pembekuan skor profil SLIK OJK.

Apakah Kredivo Cocok untuk Anda?

Aplikasi Kredivo merupakan instrumen finansial yang sangat superior bagi konsumen berpenghasilan stabil yang membutuhkan fasilitas cicilan barang tanpa kartu kredit dan opsi pencairan dana darurat dalam satu atap.

Produk multifinance ini sangat tidak direkomendasikan bagi individu dengan rasio utang tinggi atau individu yang kerap kesulitan mengatur jadwal pembayaran bulanan, mengingat sanksi denda 6% yang dijatuhkan sangat membebani arus kas.

Untuk memperkuat manajemen risiko finansial personal Anda, pelajari protokol peminjaman yang aman di pusat literasi pakar Si Paling Fintech melalui tautan Panduan Lengkap Pinjaman Online.

Review Terkait