Pinjam Uang di Bank Online Tanpa Jaminan Tenor 5 Tahun

Kebutuhan pendanaan skala besar untuk ekspansi bisnis mendorong masyarakat mencari alternatif pembiayaan yang jauh lebih terjangkau daripada rasio bunga aplikasi pinjaman mikro.

SiPalingFintech membedah struktur fasilitas Kredit Tanpa Agunan (KTA) dari berbagai bank digital resmi yang mencairkan uang tunai puluhan juta rupiah secara langsung ke rekening nasabah.

Institusi perbankan modern menawarkan rentang waktu pelunasan (tenor) panjang hingga 5 tahun beserta penerapan suku bunga rendah di bawah platform yang berizin dan diawasi ketat Otoritas Jasa Keuangan (OJK).

Perbedaan Mendasar Fasilitas Pinjol P2P dan Bank Digital

Status perizinan hukum membedakan kapasitas penyaluran dana antara perusahaan perantara (peer-to-peer) dengan institusi perbankan nasional.

Perlindungan Lembaga Penjamin Simpanan (LPS)

Lembaga Penjamin Simpanan (LPS) menjamin keamanan dana seluruh nasabah yang menyimpan aset finansial maupun tabungan ke dalam ekosistem bank umum digital resmi. Penjaminan aset simpanan menempatkan produk perbankan pada kasta keamanan tertinggi dibandingkan fasilitas pembiayaan institusional lainnya.

Ketidakhadiran Kewajiban Penyerahan Agunan Fisik

Bank digital menyalurkan dana pinjaman murni bermodalkan kepercayaan terhadap kelayakan finansial nasabah tanpa meminta penyerahan dokumen BPKB kendaraan atau sertifikat tanah sebagai jaminan tambahan.

Penyaluran pinjaman bank tanpa agunan mempermudah profesional muda untuk mendapatkan suntikan modal kerja secara instan melalui otentikasi aplikasi pintar.

Miskonsepsi Evaluasi SLIK OJK pada Bank Digital

Sebagian masyarakat keliru menganggap bahwa aplikasi perbankan baru memiliki pengawasan yang longgar, padahal analis bank digital menerapkan penyaringan SLIK OJK yang jauh lebih ketat dibandingkan pinjaman online biasa.

Penyaringan skor kolektibilitas memastikan sistem hanya mencairkan KTA online kepada pemohon dengan rekam jejak pembayaran cicilan yang sempurna.

Evaluasi 7 Fasilitas Pinjam Uang di Bank Online Berizin OJK

Industri perbankan tanpa kantor cabang (branchless banking) merilis produk pinjaman KTA instan dengan variasi plafon dan suku bunga kompetitif untuk merebut pangsa pasar pekerja profesional.

| Nama Entitas Bank Digital | Plafon Pinjaman Maksimal | Rentang Tenor Pelunasan | Suku Bunga Per Bulan |

|---|---|---|---|

| Tunaiku (Amar Bank) | Limit hingga Rp30 Juta | Hingga 30 Bulan | Syarat pengajuan cukup KTP |

| Digibank KTA (DBS) | Limit KTA Skala Tinggi | Hingga 36 Bulan | Bunga 0,88% – 3,19% per bulan |

| SeaBank Pinjam | Pencairan Dana Instan | Fleksibel sesuai pilihan | Bunga mulai 1,6% per bulan |

| Neo Pinjam (BNC) | Limit hingga Rp100 Juta | Tenor hingga 24 Bulan | Bunga bulanan kompetitif |

| LINE Bank (KEB Hana) | Fitur Quick Credit | Fleksibel | Bebas biaya admin dan provisi |

| Jago (Bank Jago) | Dana Cepat Terintegrasi | Pilihan tenor beragam | Fitur pinjaman praktis |

| Superbank Pass | Plafon menyesuaikan skor | Tarik tunai bebas | Bunga harian mulai 0,05% |

SiPalingFintech.com merekomendasikan komparasi mendalam pada ulasan Review Tunaiku bagi pengguna yang menargetkan persetujuan kredit jangka menengah.

Tunaiku dan SeaBank – Pencairan Instan Bermodal KTP

Amar Bank mengoperasikan layanan KTA Tunaiku bertenor hingga 30 bulan murni berdasarkan verifikasi identitas Kartu Tanda Penduduk (KTP), sebuah sistem yang juga diadaptasi oleh SeaBank Pinjam.

Evaluasi identitas KTP membebaskan calon debitur dari keharusan melampirkan riwayat kepemilikan kartu kredit perbankan.

Digibank KTA dan Neo Pinjam – Plafon Besar Bunga Rendah

Bank DBS Indonesia melalui produk Digibank dan Bank Neo Commerce (BNC) menyasar segmen pekerja berpenghasilan tetap untuk menyalurkan limit KTA raksasa hingga Rp100 juta dengan rentang suku bunga bulanan di bawah tiga persen.

Penyaluran limit pinjaman tanpa jaminan hingga Rp100 juta menjawab kebutuhan modal renovasi rumah atau pembelian aset berharga.

Superbank, Jago, dan LINE Bank – Fleksibilitas Bunga Harian (Quick Credit)

Superbank Pass, Bank Jago, dan LINE Bank menerapkan skema pembebanan bunga harian mulai dari 0,05% untuk memfasilitasi kebutuhan dana darurat jangka pendek secara terintegrasi.

Penerapan skema pembebanan bunga harian memberikan kebebasan mutlak bagi nasabah untuk melunasi utang kapan saja tanpa terikat jadwal angsuran bulanan kaku.

Kalkulasi Suku Bunga Pinjaman Bank dan Biaya Tersembunyi

Pemahaman matematis mengenai skema perhitungan beban utang menyelamatkan debitur dari kesalahan perencanaan arus kas bulanan.

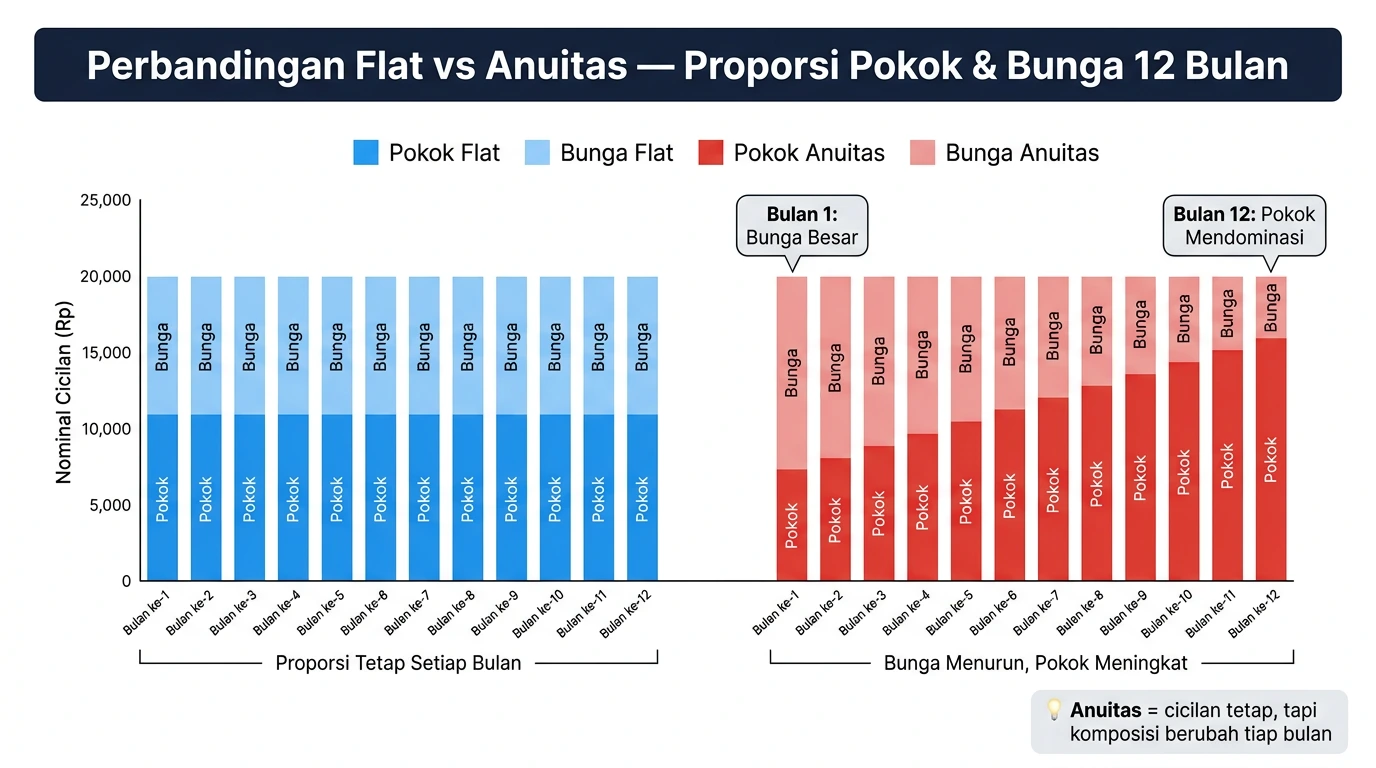

Skema Perhitungan Suku Bunga Flat (Tetap)

Sistem perbankan menerapkan perhitungan suku bunga flat dengan mematok persentase bunga berdasarkan total plafon awal tanpa mempedulikan penurunan sisa utang pokok.

- Simulasi Matematis: Peminjam mengajukan KTA Rp12.000.000 dengan bunga flat 1% per bulan selama tenor 12 bulan.

- Kalkulasi Bunga: Sistem mengalikan plafon awal dengan besaran bunga bulanan (Rp12.000.000 x 1% = Rp120.000 beban bunga konstan per bulan).

- Total Tagihan: Nasabah wajib menyetor angsuran pokok (Rp1.000.000) ditambah bunga (Rp120.000), menghasilkan nominal cicilan tetap Rp1.120.000 setiap bulan hingga lunas.

Metode Penurunan Pokok Utang Berbasis Anuitas (Efektif)

Skema anuitas menghitung beban bunga berdasarkan sisa pokok utang berjalan, sehingga nominal pembayaran bunga akan terus mengecil seiring berjalannya waktu pelunasan.

- Kalkulasi Bulan Pertama: Peminjam dengan sisa utang KTA Rp12.000.000 dan bunga anuitas 1% akan membayar beban bunga maksimal sebesar Rp120.000 pada bulan pertama.

- Kalkulasi Bulan Kedua: Sistem mendeteksi sisa utang pokok telah menyusut menjadi Rp11.053.815 akibat pembayaran bulan sebelumnya, sehingga tagihan bunga bulan kedua ikut turun menjadi Rp110.538.

- Karakteristik Angsuran: Total nominal tagihan bulanan tidak berubah, namun komposisi penyetoran pokok utang menjadi jauh lebih masif di akhir masa tenor dibandingkan pembayaran bunganya.

Beban Biaya Provisi dan Penalti Pelunasan Dipercepat

Institusi perbankan memotong saldo pencairan dan mengenakan denda administrasi yang wajib dihitung sebagai komponen nyata pengeluaran kredit (Cost of Fund).

- Potongan Provisi: Bank memotong 1% hingga 3% dana administrasi langsung dari total persetujuan (Contoh: Cairan KTA Rp10.000.000 dipotong otomatis Rp300.000 di awal transaksi).

- Penalti Pelunasan Awal: Sistem menagih denda 5% hingga 7% dari sisa utang pokok berjalan apabila nasabah memutuskan untuk menutup seluruh kontrak kredit sebelum tanggal jatuh tempo terakhir.

- Denda Keterlambatan: Bank menarik biaya penalti harian atau denda flat (berkisar Rp150.000 per bulan) jika penyetoran angsuran masuk melewati batas tanggal kesepakatan.

Syarat Mutlak Persetujuan KTA Online 2026

Departemen manajemen risiko perbankan menerapkan standar penyeleksian berlapis guna meredam persentase kredit bermasalah (Non-Performing Loan) di bawah ambang batas toleransi 5 persen.

Evolusi KTA Online Tanpa Lampiran Slip Gaji Fisik

Penyelenggara bank digital masa kini menggunakan rekam jejak transaksi pembayaran elektronik dan mutasi masuk di rekening utama sebagai pengganti mutlak dokumen slip gaji konvensional.

- Minimal Usia Akun: Peminjam wajib menggunakan rekening bank atau dompet digital yang telah aktif beroperasi selama lebih dari 180 hari sejak pendaftaran awal.

- Volume Transaksi Minimum: Sistem analitik menuntut adanya arus kas masuk stabil dengan nominal minimal Rp3.000.000 secara konsisten selama 3 bulan terakhir.

- Rekam Jejak Utilitas: Rutinitas pembayaran tagihan bulanan (listrik pascabayar, air PDAM, internet BPJS) membuktikan stabilitas keuangan rumah tangga pemohon kredit.

Kebersihan Riwayat Sistem Layanan Informasi Keuangan (SLIK)

Analis bank akan langsung menolak aplikasi pengajuan milik nasabah yang memiliki catatan tunggakan rapor merah di dalam skala Kolektibilitas (Kol) SLIK OJK.

- Kolektibilitas 1 (Lancar): Pembayaran cicilan masa lalu yang selalu tepat waktu menjamin persetujuan KTA instan dengan limit maksimal.

- Kolektibilitas 2 (Dalam Perhatian Khusus): Keterlambatan pembayaran cicilan antara 1 hingga 90 hari akan memangkas nominal pencairan dana hingga 50% dari total pengajuan awal.

- Kolektibilitas 3 hingga 5 (Macet): Riwayat tunggakan di atas 90 hari akan langsung memicu penolakan otomatis (auto-reject) dari mesin seleksi bank tanpa ada pengecualian.

Ketentuan Batas Minimum Penghasilan dan Rasio Utang (DBR)

Pendaftar KTA wajib membuktikan kemampuan finansial bulanan mereka melalui tahapan validasi dokumen pendapatan agar cicilan tidak melampaui rasio beban utang maksimal.

- Batas Debt Burden Ratio (DBR): Pastikan total kewajiban angsuran bulanan baru beserta utang lama Anda tidak melampaui batas 30% hingga 40% dari total gaji bersih bulanan (Take Home Pay).

- Nominal Batas Bawah Gaji: Sediakan bukti tangkapan layar mutasi rekening yang menunjukkan rata-rata pemasukan bersih menyentuh batas Upah Minimum Regional (UMR) di angka Rp3.000.000 hingga Rp5.000.000 per bulan.

- Syarat Pajak Nasional: Lampirkan Nomor Pokok Wajib Pajak (NPWP) aktif sebagai syarat mutlak kepatuhan hukum perbankan untuk seluruh permohonan batas kredit di atas Rp50.000.000.

Sistem perhitungan bunga anuitas membebankan porsi bunga yang lebih besar di awal masa tenor dibandingkan dengan skema flat yang membagi beban secara merata.

Evaluasi Kelayakan KTA Bank Digital Anda

Memutuskan untuk pinjam uang di bank online membuka akses permodalan yang jauh lebih masif dengan beban suku bunga bulanan yang rasional. Fasilitas Kredit Tanpa Agunan (KTA) dari bank digital mengunci komitmen Anda dalam rentang tenor panjang hingga 5 tahun, menuntut kedisiplinan tingkat tinggi dalam pengelolaan arus kas pribadi.

Pemahaman mendalam terkait perbedaan kalkulasi bunga flat dan anuitas memastikan Anda tidak terjebak dalam pembengkakan total tagihan di masa depan.

Untuk memastikan stabilitas profil risiko Anda sebelum ajukan pinjaman skala besar, pelajari pedoman perbaikan skor kredit pada Cara Cek SLIK OJK Online.