Beda Marketplace Lending dan P2P Lending Adalah Pada Mekanisme Pendanaan

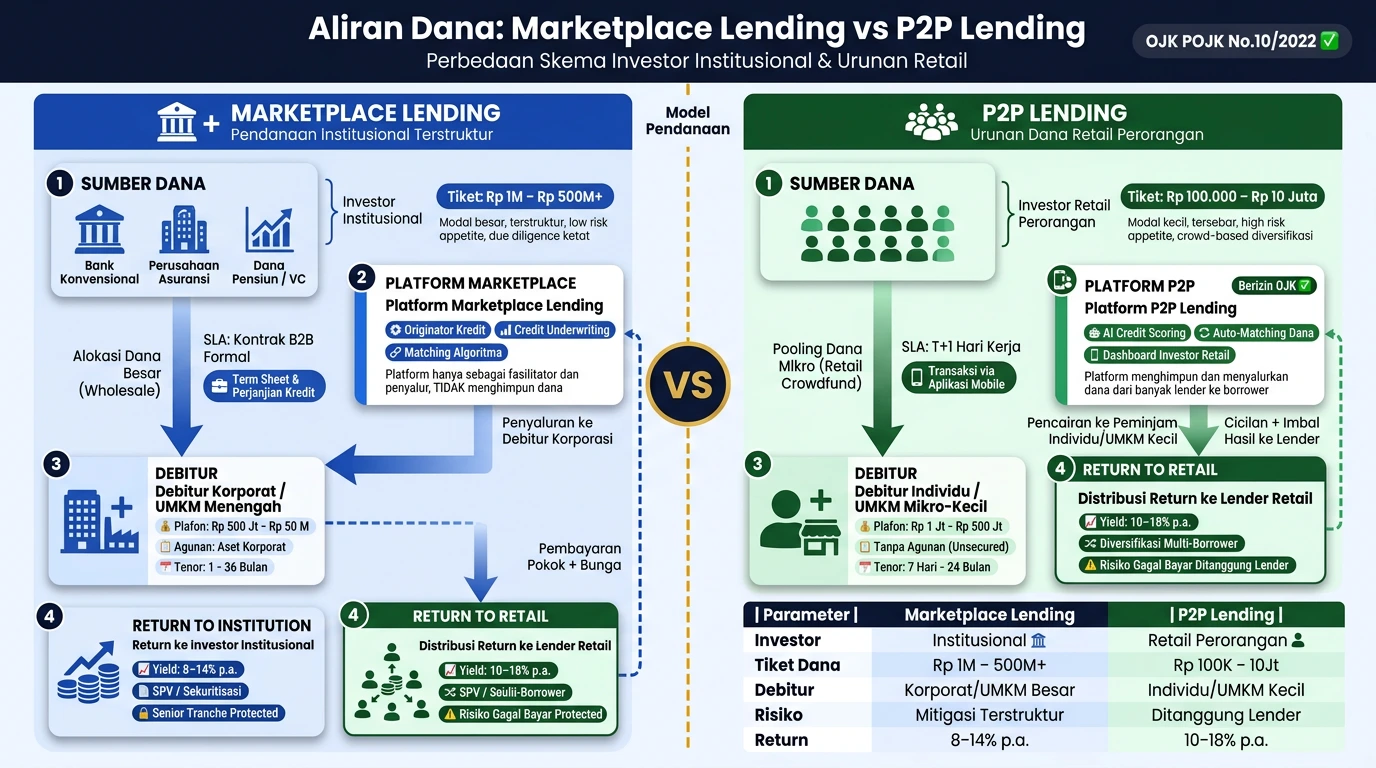

Beda marketplace lending dan Peer-to-Peer (P2P) lending secara fundamental terletak pada sumber permodalan dan mekanisme penyaluran dana kepada debitur.

Berbeda dengan sistem P2P lending murni yang hanya menghubungkan peminjam dengan pendana individu, marketplace lending mengakomodasi kucuran dana raksasa dari investor institusional di bawah payung Pinjaman Online.

Memahami perbedaan kedua model bisnis teknologi finansial (fintech) ini sangat penting bagi masyarakat untuk mengukur kecepatan pencairan dan skala pembiayaan yang ditawarkan.

Apa Itu Marketplace Lending dalam Ekosistem Fintech?

Marketplace lending adalah model platform pembiayaan digital yang mengumpulkan modal dari investor institusional berskala besar untuk disalurkan kepada ribuan peminjam secara agregat.

Keterlibatan Investor Institusional dan Perbankan

Platform marketplace menjalin kemitraan strategis dengan berbagai institusi keuangan untuk menjamin ketersediaan likuiditas pinjaman bernilai triliunan rupiah.

Kategori institusi penyokong dana tersebut meliputi:

- Entitas perbankan konvensional maupun bank digital.

- Perusahaan modal ventura (venture capital).

- Pengelola dana lindung nilai (hedge fund).

Skema Penyaluran Dana Secara Otomatis (Auto-Invest)

Sistem marketplace lending menggunakan algoritma auto-invest berteknologi machine learning untuk mendistribusikan dana institusional secara otomatis ke berbagai profil peminjam.

Algoritma pintar pengalokasi dana ini memecah risiko gagal bayar dengan cara membagi porsi modal kepada ribuan portofolio kredit pembiayaan secara serentak dalam hitungan detik.

Bagaimana Cara Kerja Peer-to-Peer (P2P) Lending Tradisional?

Sistem Peer-to-Peer (P2P) lending tradisional bekerja dengan mempertemukan satu peminjam individu secara langsung dengan beberapa pendana retail melalui skema urunan dana (crowdfunding).

Pendanaan Berbasis Retail (Individu ke Individu)

Skema P2P murni memungkinkan masyarakat umum bertindak sebagai pendana retail (lender) dengan menyuntikkan modal awal mulai dari nominal ratusan ribu rupiah. Pendekatan demokratis dari sistem keagenan ini menjadikan P2P lending sebagai instrumen pengembangan dana alternatif bagi individu yang ingin mendapatkan imbal hasil produktif.

Pemilihan Profil Peminjam Secara Manual

Pendana retail pada platform P2P tradisional memiliki kebebasan absolut untuk membaca lembar fakta (fact sheet) dan memilih sendiri profil peminjam. Pendana retail menyeleksi calon debitur secara mandiri berdasarkan evaluasi parameter berikut:

- Tingkat skor kredit peminjam (credit scoring).

- Tujuan penggunaan dana untuk modal produktif UMKM.

- Riwayat kelancaran pelunasan utang peminjam di masa lalu.

Apa Perbedaan Utama Antara Marketplace Lending dan P2P Lending?

Perbedaan utama antara marketplace lending dan P2P lending mencakup skala kapasitas pendanaan, tingkat partisipasi institusi, dan kecepatan otomatisasi pencairan.

- Kapasitas Sumber Permodalan: Marketplace lending memiliki kapasitas permodalan yang masif dan stabil karena ditopang oleh kontrak institusi finansial, sedangkan platform P2P tradisional sangat bergantung pada fluktuasi minat urunan dana masyarakat umum.

- Kecepatan Pencairan Dana: Peminjam di platform marketplace menerima pencairan dana lebih instan akibat ketersediaan likuiditas agregat secara waktu nyata (real-time), sementara peminjam P2P harus menunggu hingga target urunan dana komunal terpenuhi seratus persen.

- Mekanisme Alokasi Risiko: Platform marketplace menyebar risiko institusi secara otomatis menggunakan algoritma sistem pusat, berbanding terbalik dengan platform P2P yang mewajibkan pendana retail mengelola risikonya sendiri melalui analisis kredit manual.

Untuk mengatasi masalah kebutuhan likuiditas secara aman, pengguna dapat memanfaatkan layanan rekomendasi direktori pembiayaan dari tim redaksi SiPalingFintech.

Pelaku bisnis dapat menggunakan opsi Pinjaman Online Limit Besar untuk mengakomodasi kebutuhan modal usaha berskala institusional yang dikelola secara transparan.

Selain itu, calon debitur juga dapat mengajukan pendanaan darurat melalui Pinjol Langsung Cair 24 Jam yang didukung oleh likuiditas marketplace lending terbaik di Indonesia.