Risiko Finansial Mengambil Tenor Terlalu Lama

Mengambil tenor pinjaman terlalu lama adalah keputusan finansial yang memperpanjang masa pelunasan utang hingga batas maksimal waktu yang ditawarkan oleh kreditur.

Meskipun penawaran angsuran jangka panjang memberikan ilusi nominal tagihan bulanan yang sangat ringan, pemilihan durasi ekstrem pada ekosistem pinjaman online memicu risiko tersembunyi akibat akumulasi eksponensial dari sistem perhitungan bunga tanpa agunan.

Membedah kerugian sistemik dari masa cicilan panjang sangat vital bagi calon debitur guna mencegah kebangkrutan pribadi akibat total pengembalian dana yang jauh melampaui nilai ekonomis pinjaman awal.

Mengapa Banyak Orang Terjebak Memilih Pinjaman Tenor Panjang?

Banyak debitur terjebak memilih pinjaman bertenor panjang karena tergiur oleh ilusi psikologis berupa nominal tagihan bulanan yang terlihat sangat kecil dan tidak membebani gaji.

Taktik Pemasaran “Cicilan Ringan”

Platform pembiayaan sering kali menyamarkan total akumulasi harga sebenarnya dari sebuah barang atau pinjaman tunai dengan menonjolkan angka cicilan bulanan terkecil (misalnya, “Hanya Rp500 ribu/bulan!”).

Strategi penawaran ini memanipulasi persepsi debitur agar merasa mampu membayar, padahal beban utang aktual yang mengintai sangatlah besar.

Kurangnya Literasi Terhadap Bunga Berjalan

Mayoritas peminjam pemula hanya berfokus pada kemampuan bayar bulan ini (short-term survival), tanpa memiliki kapasitas atau literasi finansial untuk menghitung proyeksi total pengembalian uang di masa depan.

Ketidakmampuan memproyeksikan beban masa depan inilah yang membuat calon debitur dengan mudah menyetujui kontrak berdurasi ekstrem.

Apa Saja Risiko Finansial Mengambil Tenor Pinjaman Terlalu Lama?

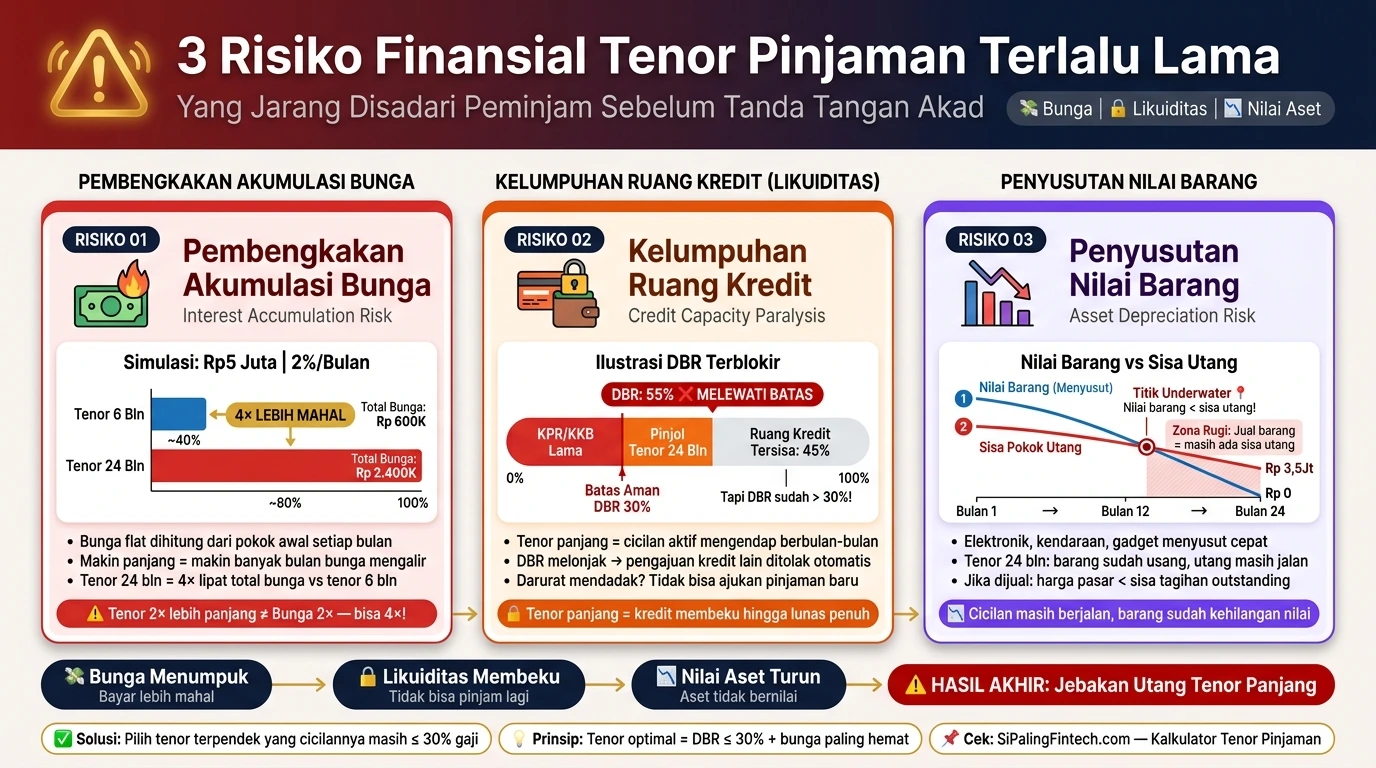

Memilih jangka waktu kredit yang terlalu panjang akan memicu kerugian finansial berlapis, mulai dari pembengkakan total pembayaran hingga hilangnya ruang likuiditas untuk kebutuhan darurat di masa depan.

Kerugian nyata dari pemilihan tenor panjang mencakup tiga risiko utama berikut:

- Penyusutan Nilai Ekonomis Barang (Depresiasi): Jika dana pencairan digunakan untuk kebutuhan konsumtif (seperti gadget atau kendaraan), debitur masih harus membayar cicilan tinggi ketika nilai jual barang tersebut di pasaran sudah anjlok hingga 50 persen.

- Kelumpuhan Ruang Kredit (Credit Room Exhaustion): Sistem SLIK OJK akan mencatat fasilitas kredit aktif selama masa tenor belum lunas. Memiliki cicilan berjalan selama 24 bulan penuh akan mengunci rasio utang debitur, sehingga memblokir kemampuan peminjam untuk mengajukan pinjaman saat terjadi darurat medis.

- Pembengkakan Akumulasi Total Biaya (Bunga Berjalan): Durasi tenor yang panjang mengakibatkan pengenaan bunga berjalan (running interest) berlipat ganda, sehingga total biaya pinjaman membengkak drastis.

Untuk membuktikan ledakan total pengembalian dana akibat bunga berjalan, mari bedah tabel komparasi matematis antara pinjaman bertenor 6 bulan melawan tenor ekstrem 24 bulan:

| Parameter Pinjaman | Skenario Tenor Pendek (6 Bulan) | Skenario Tenor Panjang (24 Bulan) |

|---|---|---|

| Plafon Pinjaman Awal | Rp10.000.000 | Rp10.000.000 |

| Asumsi Suku Bunga Berjalan | 2,5% per Bulan | 2,5% per Bulan |

| Estimasi Tagihan per Bulan | Rp1.916.666 | Rp666.666 |

| Akumulasi Bunga Dibayarkan | Rp1.500.000 | Rp6.000.000 |

| Total Pengembalian Dana | Rp11.500.000 | Rp16.000.000 |

Bagaimana Cara Menghindari Jebakan Tenor Pinjaman Jangka Panjang?

Debitur dapat menghindari jebakan akumulasi bunga jangka panjang dengan mengukur ulang kapasitas pembayaran bulanan dan memprioritaskan penyelesaian utang secepat mungkin.

Langkah mitigasi yang dapat dieksekusi oleh calon peminjam meliputi tahapan berikut:

- Melakukan Rekalkulasi Kapasitas Angsuran Bulanan: Alih-alih langsung memilih opsi cicilan termurah di aplikasi, paksa diri Anda untuk menghitung batas maksimal arus kas yang aman. Panduan komprehensif mengenai kompromi matematis ini wajib merujuk pada cara menentukan tenor pinjaman yang tepat guna menemukan titik ekuilibrium (keseimbangan) yang tidak mencekik keuangan Anda.

- Mengeksekusi Pelunasan Dipercepat (Early Repayment): Jika sudah terlanjur menandatangani kontrak cicilan 24 bulan, strategi mitigasi terbaik adalah melakukan pelunasan dipercepat. Gunakan alokasi dana tak terduga (seperti bonus tahunan atau THR) untuk memotong sisa pokok utang, guna menghentikan laju pengenaan bunga pada bulan-bulan berikutnya.

Setelah memahami anatomi pembengkakan biaya, ilusi psikologis cicilan, dan kelumpuhan likuiditas yang ditimbulkan oleh masa pelunasan ekstrem, Anda kini memiliki literasi risiko yang tajam untuk mengambil keputusan kredit.

Bagi Anda yang mencari ekosistem pembiayaan rasional dan membutuhkan platform dengan struktur pengenaan biaya yang transparan, silakan manfaatkan fasilitas pinjaman online bunga rendah yang menjamin keamanan finansial Anda.